Steuern vom Einkommen und Ertrag

Inhalt

Zur Planung der Steuern vom Einkommen und Ertrag sind einerseits gewisse Vorgaben auf dem Blatt "Annahmen" zu machen, andererseits gibt es zusätzlich weitere Eingabeoptionen auf dem Blatt "WC+Steuern".

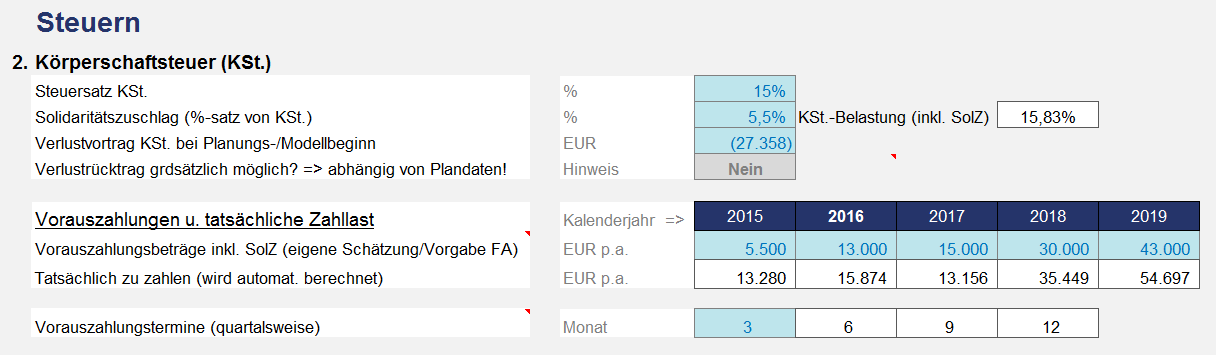

Auf dem Blatt "Annahmen" im Abschnitt Steuern sind verschiedene Vorgaben bzgl. der Körpeschaftsteuer zu machen. Dabei handelt es sich um den Steuersatz und die Vorgabe für den Solidaritätszuschlag (SolZ). Wie bei der Gewerbesteuer können auch Verlustvorträge, die negativ einzugeben sind, berücksichtigt werden.

Für die einzelnen Planjahre können beliebige Vorauszahlungsbeträge vorgegeben werden. Die von ihnen geschätzten (oder von den Finanzbehörden festgelegten) Vorauszahlungsbeträge sollten möglichst erst ganz am Ende der Planung eingeben und dann in etwa mit der berechneten Steuerlast (diese wird in der Zeile darunter ausgewiesen) abstimmt werden. Falls Sie diese Felder leer lassen oder zu geringe Vorauszahlungen vorgeben, erfolgen ggf. hohe Nachzahlungen im folgenden Geschäftsjahr, so dass es zu starken Liquiditätsschwankungen oder sogar Zahlungsproblemen kommen kann. Die Vorauszahlungen erfolgen quartalsweise zu den angegebenen bzw. vorgegebenen Monaten. In Deutschland sind die KSt.-Vorauszahlungstermine identisch mit denen für die Einkommensteuer, d.h. Zahltage sind der 10. März, 10. Juni, 10. September und der 10. Dezember.. Steuerzahlung oder Erstattung im Folgejahr erfolgt im gleichen Monat wie für die Gewerbesteuer von ihnen vorgegeben. In aller Regel sollten Sie den Monat einsetzen, der ein bis zwei Monate nach Einreichung ihre Steuererklärung für das Vorjahr liegt.

|

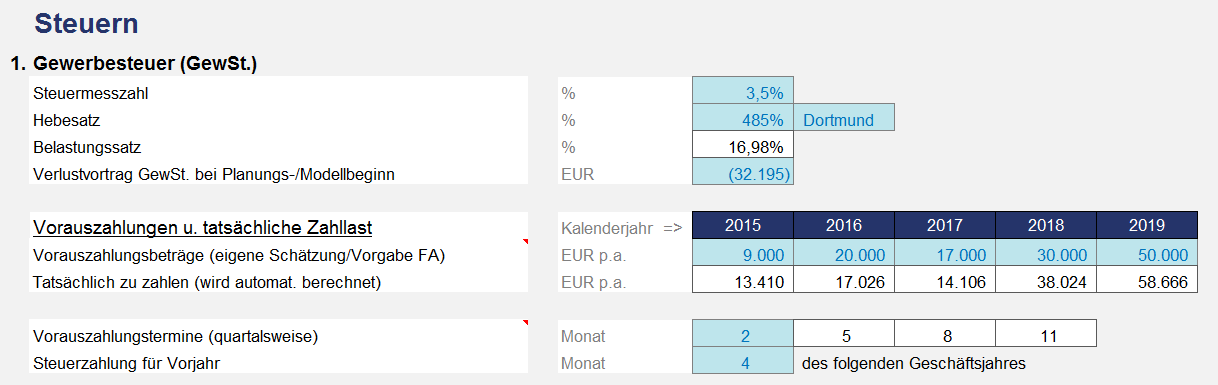

Ausgangsbasis für die Bemessung der Gewerbesteuer ist der Gewerbeertrag. Dies ist der nach Einkommensteuer- bzw. Körperschaftsteuerrecht zu bestimmende Gewinn. Im Regelfall wird der Gewinn bzw. Verlust übernommen und im Einzelfall um bestimmte Beträge erhöht (Hinzurechnungen => § 8 GewStG) oder vermindert (Kürzungen => § 9 GewStG). Es können und sollen an dieser Stelle keine gewerbesteuerlichen Details vertieft werden, aber die Vorschriften über Hinzurechnungen und Kürzungen sind relativ umfangreich und komplex und haben sich in der Vergangenheit schon mehrfach geändert. Bei Unsicherheit empfehlen wir, einen Steuerberater diesbezüglich zu konsultieren. Alle relevanten Kostenarten, die bereits im Modell auf dem Blatt "Kosten" geplant wurden und für die gewerbesteuerliche Hinzurechnung relevant sind, werden automatisch verlinkt und korrekt auf dem Blatt "WC+Steuern" im Abschnitt Hinzurechnungen berücksichtigt. Im Rahmen der Finanzierungsentgelte sind zwei weitere Zeilen für individuelle Vorgaben zu Hinzurechnungen vorbereitet ("Renten u. dauernde Lasten" sowie "Gewinnanteile stiller Gesellschafter"). Außerdem können summarisch weitere Hinzurechnungen eingetragen werden, die nicht zu den Finanzierungsentgelten zählen und deswegen erst nach Abzug des Freibetrages (EUR 100.000) in die Berechnung eingehen. Schließlich gibt es 5 Positionen für Kürzungsbeträge von denen vier bereits konkret benannt worden sind, aber ohne Probleme umbenannt werden können. Die eigentliche Ermittlung des Gewerbeertrages sowie der zu zahlenden Gewerbesteuer erfolgt anschließend automatisch ohne weitere Eingaben. |

Für die KSt prüft das Tool automatisch, ob ggf. ein Verlustrücktrag möglich ist und weist Sie auf dem Blatt „Annahmen“ ggf. darauf hin (siehe Screenshot). In einem solchen Fall steht es ihnen frei, auf dem Blatt „WC+Steuern“ manuell den gewünschten Verlustrücktrag umzusetzen.

Sofern ein Verlustvortrag berücksichtigt werden soll, gehen Sie folgendermaßen vor: Die Jahre, wo grundsätzlich ein Verlustrücktrag möglich ist, werden durch ein rotes „Flag“ markiert (z.B. Jahr 2017 im Screenshot-Beispiel unten). In der Zeile darunter können Sie dann (als positiven Wert) den gewünschten Betrag eintragen, den Sie als Verlust ins Vorjahr zurücktragen wollen. Falls der Wert höher ist, als der zulässige (im Bsp. wären max. 15.800 EUR zulässig), wird automatisch eine Fehlermeldung ausgegeben und Sie sollten den Wert dann entsprechend korrigieren. Ebenfalls eine Fehlermeldung erhalten Sie, wenn Sie Verlustrücktragswerte in Perioden eingeben, wo ein Verlustrücktrag nicht möglich ist.  Zum Vergrößern Bild anklicken Die Prüfung und Eingaben bzgl. des Verlustrücktrages machen ebenfalls erst gegen Ende ihrer Planungsaktivitäten Sinn, da erst dann die berechneten Vorsteuerbeträge korrekt ermittelt werden können und sich nur noch im Fall von Datenänderungen verändern. |

Neben der Möglichkeit die Körperschaft- und Gewerbesteuer detailliert nach deutschen Vorgaben zu ermitteln (Standardeinstellung bei Auslieferung), ist im Excel-Finanzplan-Tool auch ein Mechanismus vorbereitet, der es ermöglicht, in wenigen Schritten eine pauschale Steuerplanung zu aktivieren. Dazu werden im Grunde die Berechnungsbereiche für die Körperschaftsteuer verwendet. Folgende Schritte sind erforderlich um auf pauschalierte Steuerplanung umzustellen: 1.Speichern Sie vorher sicherheitshalber ihre aktuelle Datei, anschließend entfernen Sie ggf. den Blattschutz auf den Blättern, auf denen Sie Änderungen machen wollen (PW: "0000") 2.Auf dem Blatt "Annahmen" bei der GewSt den Hebesatz auf 0% setzen und ggf. einen eingetragenen Verlustvortrag sowie die Vorauszahlungsbeträge für die GewSt entfernen 3.Im Abschnitt Körperschaftsteuer stellen Sie die Auswahl "Körperschaftsteuer ersetzen durch neutrale Bezeichnung Steuern" auf 1 (= JA) siehe Screenshot  Zum Vergrößern Bild anklicken 4.Den ursprünglichen Wert für den SolZ (5,5%) setzen Sie auf 0%. In dem Feld darüber (Steuersatz) kann von ihnen ein beliebiger Pauschalsteuersatz vorgegeben werden. Wie man im Screenshot unten sehen kann (rotes Rechteck) werden automatisch alle Bezeichnungen modifiziert, so dass der Begriff Körperschaftsteuer nicht mehr auftaucht.  Zum Vergrößern Bild anklicken 5.Schließlich sollten Sie noch auf allen Übersichtsblättern (die gedruckt werden sollen => rote Registerblattfarbe) die Zeile mit GewSt. einfach ausblenden (nicht löschen)

|