Kostenplanung

Inhalt

Auch das Blatt "Kosten" bezieht sich wie das Blatt "Umsatz" auf das Produkt- bzw. Dienstleistungsgeschäft (optional, d.h. ggf. zusätzlich zum Projektgeschäft) bzw. evt. Overhead-Kosten (z.B. Sonstiger betrieblicher Aufwand). Die projektspezifischen Kosten (Aufwände) sind nicht auf dem Blatt "Kosten", sondern auf den jeweiligen Projektblättern "P-01" bis "P-10" zu planen. Im Folgenden werden die Einstellungsmöglichkeiten und Berechnungen auf dem Blatt „Kosten“ erläutert. Auch die Eingabe der Kosten erfolgt jeweils ohne Berücksichtigung von Umsatz-/Mehrwertsteuer, also netto.

| Materialkosten / Wareneinsatz |

Auch Fremdleistungen sollten und können separat geplant und analysiert werden. Dazu enthält das Excel-Finanzplan-Tool zwei unterschiedliche Eingabemöglichkeiten. Neben einer direkten Eingabemöglichkeit, können Sie zusätzlich für jedes Planjahr eine individuelle Fremdleistungsquote (in %) eingeben. Als Bezugsgröße werden im Auslieferungszustand die (gesamten) Umsatzerlöse (nur die aus dem Produkt- bzw. Dienstleistungsgeschäft, nicht Projektgeschäft) gewählt. Sie können bei Bedarf die Bezugsgröße austauschen (oder z.B. nur auf bestimmte Umsätze reduzieren) in dem Sie die Verlinkung der Zeile ändern (und diese ggf. entsprechend umbenennen). Beide Möglichkeiten können parallel genutzt werden. Die Werte werden addiert. Benötigen Sie nur eine oder gar keine der beiden Kategorien, lassen Sie die Eingabezellen einfach leer (oder = Null). |

| Sonstige Kosten |

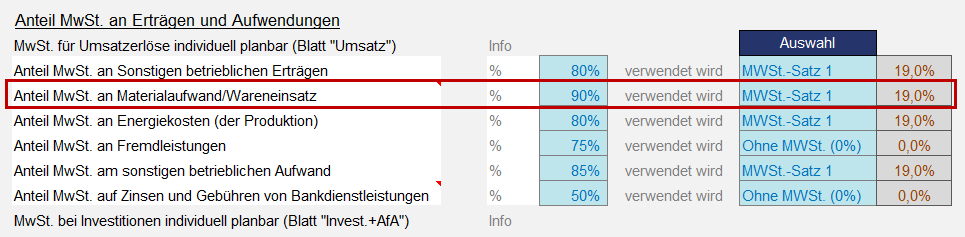

Auch die „Sonstigen Kosten“ werden ohne Berücksichtigung der Mehrwertsteuer, also netto, geplant. Die Berechnungen zur Mehrwertsteuer erfolgen automatisch. MwSt.-Satz und Anteil der umsatzsteuerpflichtigen Aufwandes können wie gewohnt auf dem Blatt „Annahmen“ im Abschnitt Umsatzsteuer unter "Sonstiger betrieblicher Aufwand" vorgegeben werden. Grundsätzlich sind die einzelnen Positionen bei den "Sonstigen betrieblichen Aufwendungen" weitgehend selbsterklärend, daher bedarf es hier nur weniger Hinweise. Die Spalten F bis H können (nach Entfernung des Blattschutzes!) bei Bedarf für eigene Hinweise und Kommentare zu den einzelnen Positionen genutzt werden. Neben den häufig vorkommenden Standard Einträgen sind bereits 4 weitere frei benennbare Felder/Zeilen vorbereitet (siehe N.N.). Die dort von ihnen eingetragenen Bezeichnungen werden automatisch im gesamten Finanzmodell übernommen. Einige Beispiele für weitere Kostenarten (ohne Anspruch auf Vollständigkeit): •Werkzeuge, Kleingeräte, Verschleißteile •Prüfungskosten Produktion / Qualitätssicherung •Abfallbeseitigung •Garantieleistungen •Betreuung und Wartung EDV- und IT-Systeme •Kosten für Kooperationen •Sonstige Verwaltungskosten etc. Wichtig: Die Kostenarten, die für die gewerbesteuerliche Hinzurechnung relevant sind, wurden (in Spalte E) entsprechend gekennzeichnet. Diese sollten nicht verändert werden, da ansonsten nicht mehr sichergestellt ist, dass die GewSt-Berechnung korrekt ist.

|

Am Ende des Blattes "Kosten" werden (gemäß ihrer Vorgaben auf dem Blatt "Annahmen") "Fertige Erzeugnisse/Waren bzw. Roh-, Hilfs- und Betriebsstoffe (RHB)" geplant. Diese Position bezieht sich auch wieder nur auf das Produktgeschäft. Im Projektgeschäft lassen sich separat bestimmte Leistungen bzw. Aufwände aktivieren, die dann zu einer weiteren Vorratsposition "Vorräte (Unfertige Leistungen)" in der Bilanz führen. Bitte verwechseln Sie diese beiden Bilanzpositionen bzw. deren Ursprung im EFT nicht. Sofern Sie hier auf dem Blatt "Kosten" spezielle Lagerhaltungsmechanismen abbilden wollen (z.B. nur quartalsweise Belieferung/Auffüllung des Warenlagers oder immer ein konstanter Warenbestand im Lager etc.), müssen Sie entsprechende Anpassungen der Vorlage durchführen. Lesen Sie dazu unsere Hinweise und Tipps im Abschnitt "Flexibilisierungsmöglichkeiten bei der Planung von Vorräten bzw. Bestandsänderungen" im Kapitel "Eigene inhaltliche Anpassungen". Unterschied zwischen unfertiger Leistung und Forderung Als „unfertig“ gelten Leistungen, die noch nicht als Forderungen „darstellbar“ sind. Das trifft auf die meisten Planungsaufträge von z.B. Ingenieur- oder Bauunternehmen zu. Solange diese nicht abgenommen sind, fehlt ihnen die Verkaufsfertigkeit. Erst wenn der Auftraggeber die Leistung oder Teilleistung abgenommen hat, kann die „unfertige Leistung“ bilanziell zur „Forderung“ werden, sofern Sie nicht direkt beglichen wird. „Bilanzkosmetik“ lohnt sich nicht! Die Bewertung des Leistungsstands bzw. der Ansatz des Vorratsvermögens in Bezug auf die Ermittlung und Bewertung der Herstellungskosten ist ein bilanzpolitisches Mittel „par excellence“, da Aufwendungen, die nicht als Teil der Herstellungskosten aktiviert werden, als Betriebsaufwand den Gewinn der laufenden Bilanzierungsperiode mindern. Gerade bei der Ermittlung und Bewertung der unfertigen Leistungen bestehen Bewertungsspielräume, um betriebswirtschaftliche Plandaten zum Ende des Geschäftsjahrs zu erreichen. Es liegt daher in der Natur der Sache, dass bei steuerlichen Betriebsprüfungen ein besonderes Augenmerk auf die Überprüfung dieser Bilanzposition gerichtet ist. |