Ausgabenplanung

Inhalt

Die zugehörigen Einstellungen und Berechnungen finden Sie im Excel-Finanzplan-Tool auf dem Blatt „Ausgaben“. Auch hier gilt wie für die Umsatzplanung, dass die Eingaben konsistent in Bezug auf die Aussagen im Businessplan sein sollten. Auch die Eingabe der Kosten erfolgt jeweils ohne Berücksichtigung der Mehrwertsteuer, also Netto.

| Materialkosten / Wareneinsatz |

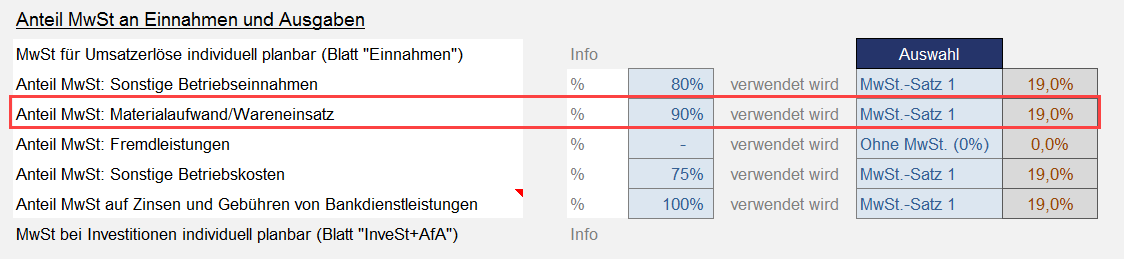

Fremdleistungen können separat geplant werden. Dazu enthält das Excel-Finanzplan-Tool eine eigene Eingabezeile in der Sie die Ausgaben für Fremdleistungen für jeden Monat direkt eingeben können. Die zugehörige Umsatzsteuer wird automatisch kalkuliert. Vorgaben zum mehrwertsteuerpflichtigen Anteil sowie anzuwendenden MwSt-Satz sind auf dem Blatt "Annahmen" im Abschnitt Umsatzsteuer unter "Fremdleistungen" zu machen (vgl. Screenshot bei den Materialkosten). |

| Sonstige Kosten |

Auch die „Sonstigen Kosten“ werden ohne Berücksichtigung der Mehrwertsteuer, also netto, geplant. Die Berechnungen zur Mehrwertsteuer erfolgen automatisch. MwSt.-Satz und Anteil der umsatzsteuerpflichtigen Ausgaben können wie gewohnt auf dem Blatt „Annahmen“ im Abschnitt Umsatzsteuer unter "Sonstige Betriebskosten" vorgegeben werden. Grundsätzlich sind die einzelnen Positionen bei den "Sonstigen Betriebskosten" weitgehend selbsterklärend, daher bedarf es hier nur weniger Hinweise. Die Spalten F bis H können (nach Entfernung des Blattschutzes!) bei Bedarf für eigene Hinweise und Kommentare zu den einzelnen Positionen genutzt werden. Neben den häufig vorkommenden Standard Einträgen sind bereits 5 weitere, frei benennbare Felder/Zeilen vorbereitet (siehe N.N.). Die dort von ihnen eingetragenen Bezeichnungen werden automatisch im gesamten Finanzmodell übernommen. Einige Beispiele für weitere Kostenarten (ohne Anspruch auf Vollständigkeit): •Werkzeuge, Kleingeräte, Verschleißteile •Prüfungskosten Produktion / Qualitätssicherung •Abfallbeseitigung •Garantieleistungen •Betreuung und Wartung EDV- und IT-Systeme •Kosten für Kooperationen •Sonstige Verwaltungskosten etc. Wichtig: Die Kostenarten, die für die gewerbesteuerliche Hinzurechnung relevant sind, wurden (in Spalte E) entsprechend gekennzeichnet. Diese sollten nicht verändert werden, da ansonsten nicht mehr sichergestellt ist, dass die GewSt-Berechnung korrekt ist.

|