Kostenplanung

Inhalt

Die zugehörigen Einstellungen und Berechnungen finden Sie im Excel-Finanzplan-Tool auf dem Blatt „Kosten“. Auch hier gilt wie für die Umsatzplanung, dass die Eingaben konsistent in Bezug auf die Aussagen im Businessplan sein sollten. Auch die Eingabe der Kosten erfolgt jeweils ohne Berücksichtigung der Mehrwertsteuer, also Netto.

| Materialkosten / Wareneinsatz |

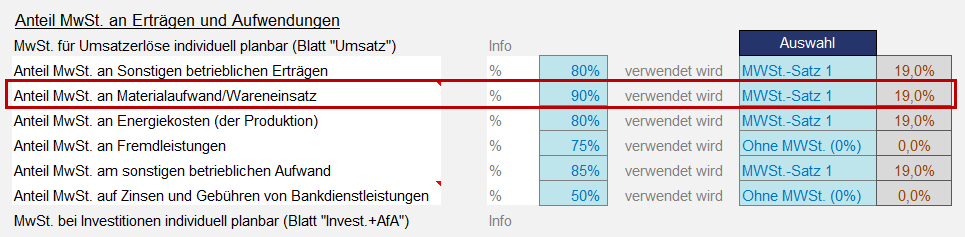

Häufig verlangen Lieferanten, dass vor Lieferung von Material bzw. Waren bei einem Handelsgeschäft Teilbeträge angezahlt werden müssen. Derartige geleistete Anzahlungen sind genauso wie erhaltene Anzahlungen in der Bilanz zu aktivieren bzw. zu passivieren. Im Excel-Finanzplan-Tool kann auf dem Blatt "Kosten" unterhalb der Material- bzw. Wareneinsatzkostenplanung bei Bedarf vorgegeben werden, für wie viel Prozent der gesamten Material-/WE-Kosten wie viel Monate vorher eine Anzahlung geleistet werden muss. Für den MwSt.-Satz wird dabei die auf dem Blatt "Annahmen" bei den Materialkosten getroffene Vorgaben automatisch übernommen. Die Funktionsweise wird im folgenden einfachen Screenshot-Beispiel schnell deutlich:  Zum Vergrößern Bild anklicken In Monat 4 betragen die berechneten gesamten Materialkosten (MAK) 50.000 EUR (berechnet bzw. geplant über die drei verschiedenen Methoden). Es wurde die Vorgabe gemacht, dass 50% dieser MAK 2 Monate vorher angezahlt werden müssen. Das Tool hat deshalb automatisch 25.000 EUR in Monat 2 als Anzahlung berücksichtigt, die restlichen 25.000 EUR kommen in Monat 4, wenn auch die Anzahlung umgebucht wird. Auf diese Weise ist das Bilanzkonto "Geleistete Anzahlungen" wieder auf Null. Modellbedingt können natürlich keine Anzahlungen für Materialkosten berücksichtigt werden, die (bei diesen Einstellungen) in Monat 1 und 2 anfallen, da diese ja vor dem Modellstartzeitpunkt liegen müssten. In diesen Fällen werden die Materialkosten einfach in den Monaten verbucht, in denen sie anfallen (Zeile "Startmonate" => in Beispiel leer). Im Excel-Finanzplan-Tool können neben den geleisteten Anzahlungen auf MAK/Wareneinsatz auch Anzahlungen auf das zu erwerbende Sachanlagevermögen berücksichtigt bzw. geplant werden. Diese Anzahlungen können unten auf dem Blatt "Invest+AfA" geplant werden.

|

Hier sind lediglich die Energiekosten zu planen, die der Produktion/Herstellung dienen. Nicht gemeint sind an dieser Stelle z.B. Energiekosten (Strom- oder Heizkosten) für die Geschäftsräume. Diese wären bei den "Sonstigen Kosten" zu planen. Der separate Ausweis der Energiekosten (klar abgegrenzt vom Material-/Wareneinsatz) ermöglicht bspw. die Analyse der Energieeffizienz bei Fertigungsunternehmen. Die Werte können individuell eingegeben werden. Bei Bedarf können Sie auch eine eigene Formellogik integrieren und die Kosten ggf. mit Produktionsdaten verknüpfen. Dazu müssen Sie wie üblich zunächst den Blattschutz entfernen und dann entsprechende Zeilen einfügen. Achten Sie bitte darauf, dass die Gesamtsumme weiterhin korrekt im Gesamtmodell verlinkt bleibt (u.a. auch wegen der USt.-Berechnung). |

Auch Fremdleistungen sollten und können separat geplant und analysiert werden. Dazu enthält das Excel-Finanzplan-Tool zwei unterschiedliche Eingabemöglichkeiten. Neben einer direkten Eingabemöglichkeit, können Sie zusätzlich für jedes Planjahr eine individuelle Fremdleistungsquote (in %) eingeben. Als Bezugsgröße werden im Auslieferungszustand die (gesamten) Umsatzerlöse gewählt. Sie können bei Bedarf die Bezugsgröße austauschen (oder z.B. nur auf bestimmte Umsätze reduzieren) in dem Sie die Verlinkung der Zeile ändern (und ggf. entsprechend umbenennen). Beide Möglichkeiten können parallel genutzt werden. Die Werte werden addiert. Benötigen Sie nur eine oder gar keine der beiden Kategorien lassen Sie die Eingabezellen einfach leer (oder = Null). |

| Sonstige Kosten |

Auch die „Sonstigen Kosten“ werden ohne Berücksichtigung der Mehrwertsteuer, also netto, geplant. Die Berechnungen zur Mehrwertsteuer erfolgen automatisch. MwSt.-Satz und Anteil der umsatzsteuerpflichtigen Aufwandes können wie gewohnt auf dem Blatt „Annahmen“ im Abschnitt Umsatzsteuer unter "Sonstiger betrieblicher Aufwand" vorgegeben werden. Grundsätzlich sind die einzelnen Positionen bei den "Sonstigen betrieblichen Aufwendungen" weitgehend selbsterklärend, daher bedarf es hier nur weniger Hinweise. Die Spalten F bis H können (nach Entfernung des Blattschutzes!) bei Bedarf für eigene Hinweise und Kommentare zu den einzelnen Positionen genutzt werden. Neben den häufig vorkommenden Standard Einträgen sind bereits 4 weitere frei benennbare Felder/Zeilen vorbereitet (siehe N.N.). Die dort von ihnen eingetragenen Bezeichnungen werden automatisch im gesamten Finanzmodell übernommen. Einige Beispiele für weitere Kostenarten (ohne Anspruch auf Vollständigkeit): •Werkzeuge, Kleingeräte, Verschleißteile •Prüfungskosten Produktion / Qualitätssicherung •Abfallbeseitigung •Garantieleistungen •Betreuung und Wartung EDV- und IT-Systeme •Kosten für Kooperationen •Sonstige Verwaltungskosten etc.

|

Am Ende des Blattes "Kosten" haben Sie die Möglichkeit "Unfertige Leistungen/Erzeugnisse" zu planen. Die Integration erfolgte an dieser Stelle im EFT, da sie thematisch mit der darüber liegenden Lagerbestandsplanung zur übergeordneten Bilanzposition "Vorräte" passt. Allgemeiner Hintergrund Soweit zum Bilanzstichtag unfertige Erzeugnisse bzw. unfertige Leistungen vorhanden sind, müssen diese in der Bilanz als Vermögensgegenstände bzw. Wirtschaftsgüter in Höhe der Aufwendungen, die durch die Herstellung bis zum Aufnahmezeitpunkt entstanden sind, angesetzt werden. Das in der Gewinn- und Verlustrechnung angesammelte Gesamtvolumen der Aufwendungen vermindert sich um den Betrag, der bei der Bestandsbewertung zu berücksichtigen ist (Gewinnneutralität durch bestandserhöhende Ertragsbuchung). Daraus ergibt sich, dass die Bestandsbewertung in einem direkten Zusammenhang mit dem periodengerechten Ausweis des Erfolges steht.

Im Excel-Finanzplan-Tool können Sie die Erhöhung bzw. die Verminderung (negative Werte) der unfertigen Leistungen bzw. Erzeugnisse monatsgenau planen (siehe Screenshot oben). Mit diesen beiden Planzahlen sind allerdings keine direkten Liquiditätswirkungen verbunden, sondern es erfolgt bspw. bei Erhöhung eine Bilanzverlängerung, d.h. Bestandserhöhung in der GuV bzw. Erhöhung der Bilanzposition "Unfertige Leistungen/Erzeugnisse" in gleicher Höhe (vice versa für Verminderungen). Daraus folgt, dass die Kosten für die Leistungen bzw. Erzeugnisse natürlich separat geplant werden müssen(z.B. über die Blätter "Personal" oder "Kosten"). Die korrekte Erfassung der unfertigen Leistungen/Erzeugnisse dient also vielmehr der periodengerechten Erfolgsermittlung. Unterschied zwischen unfertiger Leistung und Forderung Als „unfertig“ gelten Leistungen, die noch nicht als Forderungen „darstellbar“ sind. Das trifft auf die meisten Planungsaufträge von z.B. Ingenieur- oder Bauunternehmen zu. Solange diese nicht abgenommen sind, fehlt ihnen die Verkaufsfertigkeit. Erst wenn der Auftraggeber die Leistung oder Teilleistung abgenommen hat, kann die „unfertige Leistung“ bilanziell zur „Forderung“ werden, sofern Sie nicht direkt beglichen wird. „Bilanzkosmetik“ lohnt sich nicht! Die Bewertung des Leistungsstands bzw. der Ansatz des Vorratsvermögens in Bezug auf die Ermittlung und Bewertung der Herstellungskosten ist ein bilanzpolitisches Mittel „par excellence“, da Aufwendungen, die nicht als Teil der Herstellungskosten aktiviert werden, als Betriebsaufwand den Gewinn der laufenden Bilanzierungsperiode mindern. Gerade bei der Ermittlung und Bewertung der unfertigen Leistungen bestehen Bewertungsspielräume, um betriebswirtschaftliche Plandaten zum Ende des Geschäftsjahrs zu erreichen. Es liegt daher in der Natur der Sache, dass bei steuerlichen Betriebsprüfungen ein besonderes Augenmerk auf die Überprüfung dieser Bilanzposition gerichtet ist. |