Umsatzsteuer (= Mehrwertsteuer)

Inhalt

Die wesentlichen Vorgaben bzgl. der Umsatzsteuer werden auf dem Blatt "Annahmen" gemacht. Innerhalb des Modelles wird dann allenfalls noch bei bestimmten Positionen (auf unterschiedlichen Blättern) der relevante MwSt.-Satz mittels eines entsprechenden Drop-Down Feldes ausgewählt (z.B. bei den Umsatzerlösen oder bei den Investitionen).

Um die Mehrwertsteuermethodik besser zu verstehen, sollten zunächst die Begriffe Umsatzsteuer und Vorsteuer abgegrenzt werden. Umsatzsteuer: In aller Regel fällt auf jede Ausgangsrechnung des Unternehmers Umsatzsteuer an, die (bei monatlichem Voranmeldungsintervall und ohne Dauerfristverlängerung) im Folgemonat an das Finanzamt abzuführen ist (Hinweis: Für Auslandsumsätze gelten je nach Land und Käufertyp (Privatpersonen oder Unternehmen) unter Umständen spezielle Regelungen). Öffentliche Zuschüsse sind immer umsatzsteuerfrei. Vorsteuer: In fast allen Eingangsrechnungen des Unternehmers ist Vorsteuer (= andere Bezeichnung für die Umsatzsteuer) enthalten. Keine Vorsteuer ist in Personalkosten, Abschreibungen, Zinsen und Versicherungen enthalten. Umsatzsteuer und Vorsteuer werden verrechnet (saldiert) und im Folgemonat gezahlt oder erstattet (falls die Summe der gezahlten Vorsteuer höher ist, als die Summe der vereinnahmten Umsatzsteuer). Dabei fällt die Umsatzsteuer bei Kapitalgesellschaften in aller Regel auf die Rechnungsbeträge an (Sollversteuerung => vereinbarte Entgelte), unabhängig davon, ob diese bereits bezahlt wurden oder noch ausstehen. Dadurch kann sich ein mehr oder weniger komplexes Geflecht mit wichtigen Auswirkungen auf die Liquidität ergeben. Wird bspw. eine Rechnung in Monat 1 gestellt, so ist in Monat 2 die im Rechnungsbetrag enthaltene Mehrwertsteuer an das FA abzuführen, auch wenn der Kunde vielleicht erst in Monat 3 bezahlt. D.h. sie müssen in diesem Fall den Betrag vorfinanzieren. Gleiches gilt in analoger Weise für die von ihnen zu zahlenden Rechnungen. In diesem Fall ist der Liquiditätseffekt durch spätere Zahlung für das Unternehmen positiv. Die geschilderten Auswirkungen auf die Zahlungsströme werden sämtlich im vorliegenden Excel-Finanzplan-Tool automatisiert berechnet und im Rahmen der Liquiditätsplanung entsprechend berücksichtigt. |

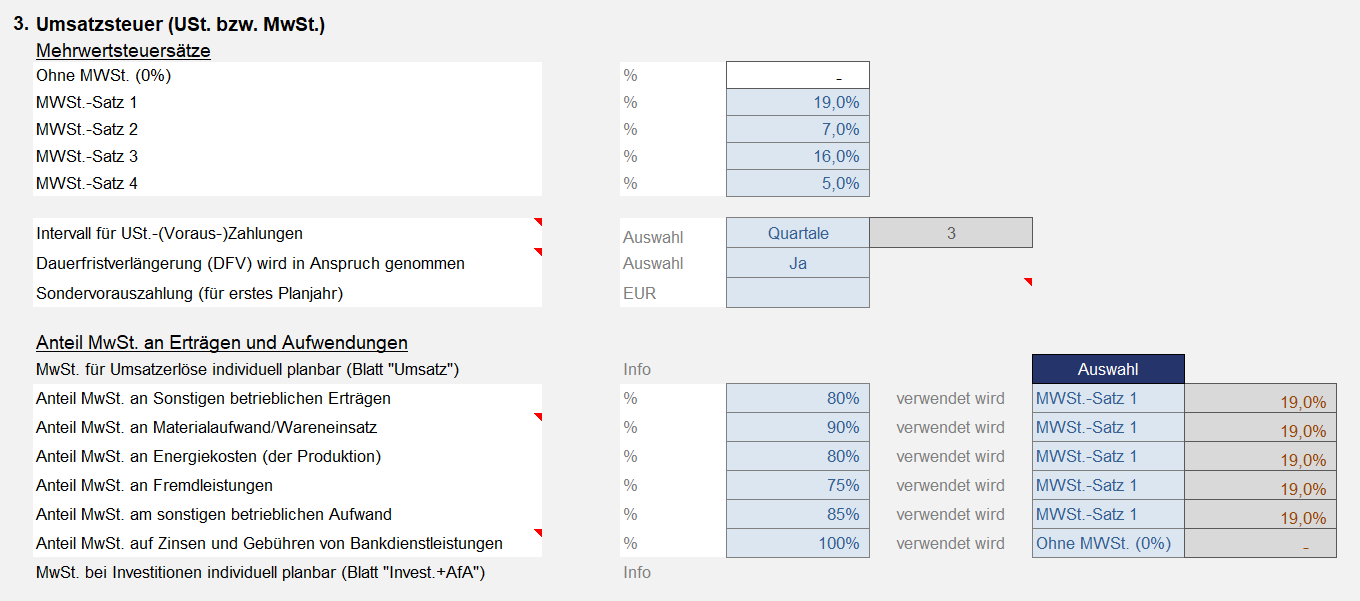

Auf dem Blatt „Annahmen“ können Sie im Abschnitt Umsatzsteuer zunächst verschiedene Mehrwertsteuersätze definieren. Für den MwSt.-Satz 1 ist im Auslieferungszustand bereits der in Deutschland gültige volle Satz i.H.v. 19% eingestellt (änderbar => z.B. für andere Länder). MwSt.-Satz 2 entspricht dem ermäßigten i.H.v. derzeit 7% (ebenfalls änderbar). Es kann bei Bedarf auch noch ein weiterer Satz (MwSt.-Satz 3) frei definiert werden. Bei dem Intervall für die Umsatzsteuervoranmeldungen bzw. -zahlungen mit den Finanzbehörden (Finanzamt) kann ausgewählt werden zwischen monatlich, quartalsweise, halbjährig oder jährlich. Die verschiedenen Intervalle können auch in Verbindung mit Dauerfristverlängerung genutzt werden (z.B. Quartalszahler mit Dauerfristverlängerung). Die Einstellungsmöglichkeiten und Hintergrundinformationen zur Dauerfristverlängerung folgen im nächsten Abschnitt. Für einige Erlös- und Aufwandsarten lassen sich der MwSt.-Satz sowie der umsatzsteuerpflichtige Anteil dieser Erlös- und Aufwandsarten pauschal vorgeben. Welche Kategorien dies sind, können sie dem folgenden Screenshot entnehmen.

Der MwSt.-Satz für die einzelnen Positionen bei den Umsatzerlösen (Blatt "Umsatz") kann jeweils individuell vorgegeben werden. Auch für die Investitionen können (müssen) Sie im Blatt „Invest+AfA“ für jedes Investitionsgut den Mehrwertsteuersatz individuell auswählen. Für die Aufwandsposition „Zinsen und Gebühren von Bankdienstleistungen“ besteht ebenfalls die Wahlmöglichkeit, Umsatzsteuer zu berücksichtigen. Hintergrund: Grundsätzlich sind Bankdienstleistungen wie Gebühren und Zinsen eigentlich von der Umsatzsteuer befreit. Den Banken steht jedoch gem. § 9 Abs. 1 UStG die Option offen, auf die Steuerfreiheit zu verzichten, sofern die Bankleistungen an einen Unternehmer für dessen unternehmerischen Bereich erbracht werden. Es ist nicht erforderlich, dass der Leistungsempfänger ausschließlich Umsätze tätigt, die zum Vorsteuerabzug berechtigen. Üben Banken diese Option aus, werden Gebühren, Sollzinsen, Provisionen und sonstige Nebenleistungen zuzüglich der gesetzlichen Umsatzsteuer belastet und dem Kunden auch in Rechnung gestellt. Bei der automatischen Ermittlung der Umsatzsteuer wird für die Positionen Personalkosten und Abschreibungen keine Vorsteuer berechnet. Eigentlich enthält die Position „Versicherung/Beiträge/Gebühren“ auf dem Blatt „Kosten“ ebenfalls keine Vorsteuerbeträge. Dies wurde aber aus Vereinfachungsgründen nicht berücksichtigt. Die damit verbundene Liquiditätswirkung ist im Rahmen der Planungsgenauigkeit vernachlässigbar. |