Viele Steuerzahler mit mittleren bis hohen Einkommen kennen das Gefühl: Ein erheblicher Teil des erwirtschafteten Einkommens fließt Jahr für Jahr an den Fiskus. Gleichzeitig liefern klassische, risikoarme Geldanlagen kaum reale Renditen. Vor diesem Hintergrund rückt eine Anlageform wieder stärker in den Fokus: Vermietete Neubauimmobilien.

Richtig strukturiert können sie zwei Ziele miteinander verbinden: laufende Steuerersparnisse und langfristigen Vermögensaufbau. Dieser Beitrag zeigt, wie das nach aktueller Gesetzeslage funktioniert, und für wen sich ein solches Modell besonders eignet.

Das Grundprinzip: Steuerersparnis durch vermieteten Neubau

Entscheidend ist die klare Trennung zwischen Eigennutzung und Kapitalanlage. Nur vermietete Immobilien eröffnen die steuerlichen Gestaltungsspielräume, um die es hier geht.

Das Prinzip beruht darauf, dass der Gesetzgeber bestimmte Kostenarten als sogenannte Werbungskosten anerkennt. Dazu zählen insbesondere Abschreibungen auf das Gebäude sowie Kreditzinsen. Diese Kosten werden den Mieteinnahmen gegenübergestellt. Übersteigen die Kosten die Einnahmen, entsteht ein steuerlicher Verlust aus Vermietung und Verpachtung.

Dieser Verlust ist kein wirtschaftlicher Schaden, sondern eine steuerliche Rechengröße. Er reduziert Ihr zu versteuerndes Einkommen. Ergebnis: Sie zahlen weniger Einkommensteuer (und ggf. auch weniger Solidaritätszuschlag und Kirchensteuer) und leiten einen Teil Ihrer Steuerzahlungen gezielt in den Aufbau von Immobilienvermögen um.

Sie mögen meinen, das ist „alter Wein in neuen Schläuchen“. Prinzipiell stimmt das, aber aufgrund aktueller gesetzlicher Änderungen lohnt es sich seit diesem Jahr ganz besonders, eine solche Investitionsstrategie mindestens einmal selber zu kalkulieren.

Wichtiger Mehrwert für Sie:

Am Ende des Beitrags stellen wir ein kostenloses Excel-Tool zur Verfügung (= Renditekalkulator), mit dem Sie Ihren eigenen Fall überschlägig durchrechnen können. Für tiefergehende Analysen, Szenarienvergleiche und professionelle Investitionsentscheidungen steht darüber hinaus das Spezialtool EFT IMMOBILIEN zur Verfügung.

Die 4 zentralen steuerlichen Hebel im Detail

Die Attraktivität eines Neubauinvestments ergibt sich nicht aus einem einzelnen Vorteil, sondern aus dem Zusammenspiel mehrerer Instrumente.

1. Degressive Abschreibung

Ein wesentlicher Baustein ist die degressive Abschreibung (§ 7 Abs. 5a EStG). Bei neu errichteten Wohngebäuden können aktuell fünf Prozent des Gebäudewerts pro Jahr abgeschrieben werden. Da sich diese Abschreibung auf den jeweiligen Restbuchwert bezieht, ist der Effekt in den ersten Jahren besonders hoch. Genau diese Anfangsphase ist für viele Investoren steuerlich entscheidend, weil hier der größte Liquiditätsvorteil entsteht.

2. Finanzierungskosten

Hinzu kommen die Finanzierungskosten. Die Zinsen für Darlehen, die zur Anschaffung der vermieteten Immobilie aufgenommen werden, sind vollständig als Werbungskosten abzugsfähig. Gerade bei höheren Kaufpreisen und entsprechendem Fremdkapitalanteil entsteht dadurch ein zusätzlicher steuerlicher Hebel.

3. Günstige KfW-Kredite

Ergänzt wird dies häufig durch staatlich geförderte Kredite, etwa über die KfW. Niedrigere Zinssätze verbessern die laufende Liquidität und verstärken den Effekt aus Abschreibung und Zinsabzug.

So haben das Bundesbauministerium, die KfW-Bank und das Bundesministerium für Wohnen, Stadtentwicklung und Bauwesen Ende September 2025 eine wegweisende Entscheidung für die Förderprogramme im Neubau getroffen: Beim KfW-Programm „Klimafreundlicher Neubau Wohngebäude“ (Programme 297 / 298) wurde der effektive Jahreszins für Laufzeiten bis 10 Jahre von 2,23 % auf nur 1,13 % gesenkt. Damit halbiert die KfW-Bank den Zinssatz – ein historischer Schritt für Förderkredite im Neubau. Im Vergleich zu (aktuellen) Marktzinsen von rund 3,5 % bis 4,0 % ergibt sich ein erheblicher Vorteil für Bauherren und Eigentümer bei der Finanzierung.

4. Sonderabschreibung

Ein weiterer, oft unterschätzter Baustein ist die Sonderabschreibung nach § 7b EstG für neu gebaute Mietwohnungen. Zusätzlich zur regulären AfA können über vier Jahre jeweils weitere fünf Prozent abgeschrieben werden. Diese Sonderabschreibung ist allerdings an Bedingungen geknüpft, insbesondere an energetische Standards und Baukostenobergrenzen pro Quadratmeter (lesen Sie mehr dazu in unserem Blogbeitrag: “Steuern sparen mit neuen Abschreibungsvarianten für Immobilien“).

Die Sonderabschreibung ist allerdings kein Automatismus, sondern muss im Einzelfall sorgfältig geprüft werden. Gerade bei hochwertigen Neubauten kann es sinnvoll sein, Mehrkosten und Steuerersparnis gezielt gegeneinander abzuwägen.

Warum Neubau steuerlich besonders gefördert wird

Der Hintergrund der steuerlichen Vorteile ist schnell erklärt: In Deutschland fehlt Wohnraum, insbesondere in Ballungsgebieten. Der Staat versucht daher, privates Kapital gezielt in den Neubau von Mietwohnungen zu lenken. Steuerliche Abschreibungen und Förderkredite sind dabei kein Geschenk, sondern ein Lenkungsinstrument. Wer neuen Wohnraum schafft und vermietet, wird – so wie im folgenden Praxisbeispiel ersichtlich – entlastet, wer nicht investiert, zahlt weiter seine volle Steuerlast.

Praxisbeispiel: Neubauwohnung im Ballungsgebiet

Um die Funktionsweise und die Größenordnung dieser Investitionsmöglichkeit greifbar zu machen, betrachten wir ein konkretes, realitätsnahes Beispiel aus einem Ballungsgebiet mit Zahlen, wie sie aktuell am Markt anzutreffen sind. Die Berechnungen können Sie mit der kostenlos zur Verfügung gestellten Excel-Datei nachvollziehen und dort auch eigene Zahlenwerte vorgeben und individuelle Fälle berechnen.

Grundannahmen

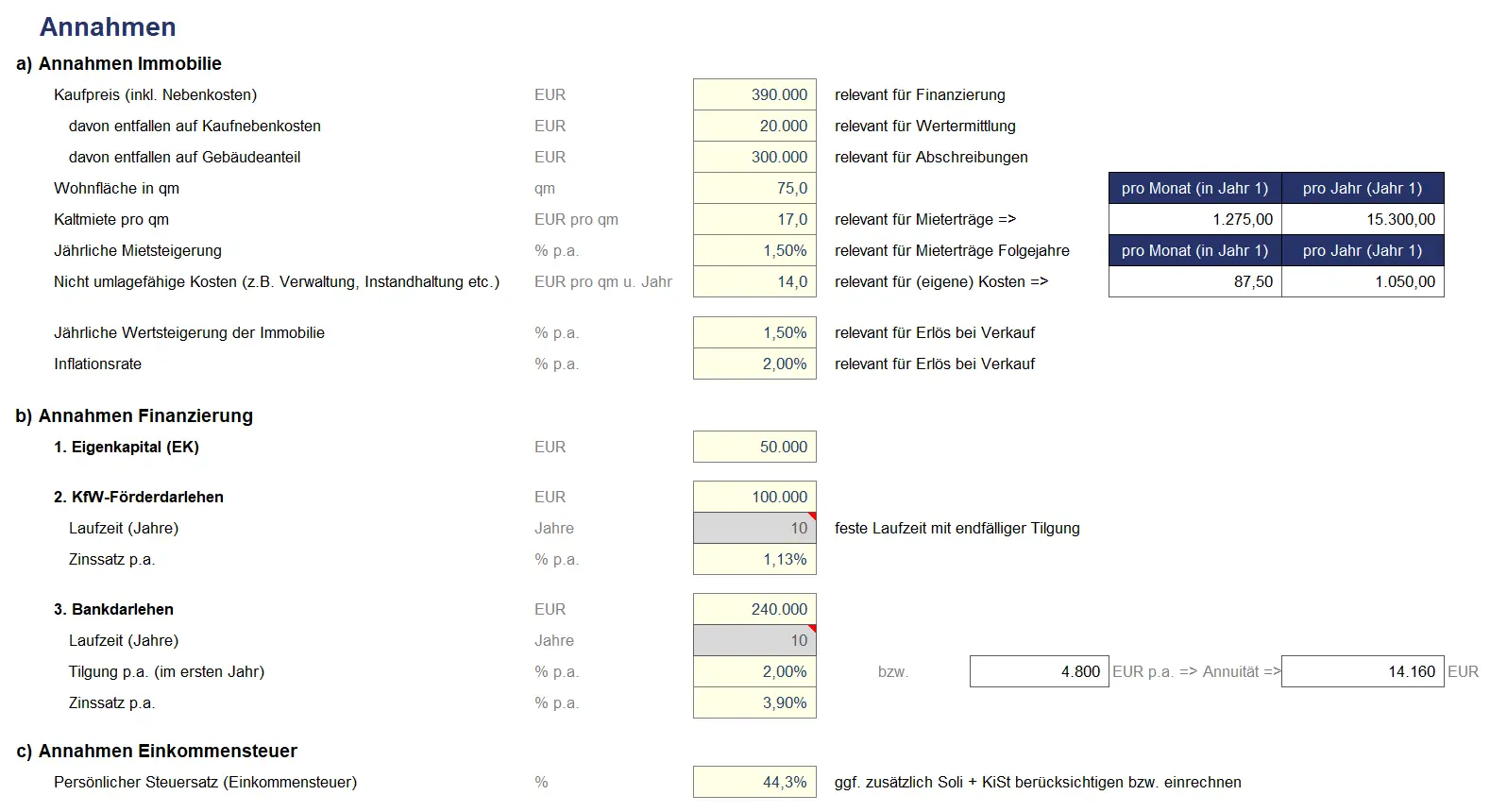

Die Anlegerin bzw. der Anleger erwirbt eine neu gebaute Wohnung mit 75 Quadratmetern Wohnfläche. Der Kaufpreis inklusive Nebenkosten beträgt 390.000 Euro. Davon entfallen 300.000 Euro auf den Gebäudeanteil, der steuerlich abgeschrieben werden kann; das Grundstück ist – wie üblich – nicht abschreibungsfähig. Es werden 50.000 Euro Eigenkapital eingebracht.

Die Fremdkapital-Finanzierung besteht aus zwei Bausteinen: 1. Ein KfW-Förderdarlehen über 100.000 Euro mit einem Zinssatz von 1,13 % p. a. (Laufzeit 10 Jahre und endfällige Tilgung) sowie 2. ein Bankdarlehen über 240.000 Euro zu einem Zinssatz von 3,9 % p. a.. Die jährlichen Zinskosten belaufen sich damit im ersten Jahr auf insgesamt 10.490 Euro. Zusätzlich wird eine anfängliche Tilgung von 2 % p. a. auf das Bankdarlehen (= Annuitäten-Darlehen) angesetzt, was im ersten Jahr 4.800 Euro entspricht. Für nicht umlagefähige Kosten wie Verwaltung und Instandhaltung werden 1.050 Euro jährlich veranschlagt, was 14 Euro pro qm und Jahr entspricht.

Die Wohnung wird zu einer Kaltmiete von 17 Euro pro Quadratmeter vermietet. Das ergibt 1.275 Euro Mieteinnahmen pro Monat bzw. 15.300 Euro pro Jahr.

Auf der steuerlichen Seite kommt nun der entscheidende Hebel zum Tragen: Durch die degressive Abschreibung von 5 % auf den Gebäudeanteil können im ersten Jahr 15.000 Euro steuerlich geltend gemacht werden. Zusammen mit den Schuldzinsen und den sonstigen Kosten ergeben sich Werbungskosten von insgesamt 26.540 Euro.

Den Mieteinnahmen von 15.300 Euro stehen damit deutlich höhere abzugsfähige Kosten gegenüber. Es entsteht im ersten Jahr ein steuerlicher Verlust aus Vermietung und Verpachtung (VuV) von 9.214 Euro. Bei einem hohen persönlichen Steuersatz – inklusive Solidaritätszuschlag rund 44,3 % – führt dieser Verlust zu einer Steuerentlastung von rund 4.082 Euro.

Besonders aufschlussreich ist der Blick auf den tatsächlichen Geldfluss (siehe „Liquidität der Immobilie“ in Abb. 2). Den jährlichen Mieteinnahmen von 15.300 Euro stehen liquiditätswirksame Ausgaben i.H.v. 16.340 Euro gegenüber (nicht umlagefähige Kosten u. Kapitaldienst (= Zinsen & Tilgung)). Auf den ersten Blick ergibt sich damit ein Minus in Jahr 1 von 1.040 Euro. Nach Berücksichtigung der Steuererstattung dreht sich das Bild jedoch vollständig: Aus dem Minus wird ein Plus von rund 3.042 Euro in diesem Jahr.

Mit anderen Worten: Trotz hoher Investitionssumme und Finanzierungskosten verfügt die Anlegerin bzw. der Anleger am Jahresende über mehr Liquidität, als wenn die Immobilie nicht erworben worden wäre. Ein Teil der sonst fälligen Einkommensteuer wird so gezielt in Immobilienvermögen umgeleitet – ein Effekt, der gerade in den ersten Jahren besonders stark ausfällt und das Investment außergewöhnlich attraktiv macht.

Praxisbeispiel mit Sonderabschreibungen

Führen wir das eben dargestellte Beispiel nun konsequent weiter und unterstellen, dass die Wohnung die Voraussetzungen für die Sonderabschreibung erfüllt – also insbesondere die energetischen Anforderungen eingehalten werden und die maßgeblichen Baukostenobergrenzen pro Quadratmeter nicht überschritten sind.

Neben der bereits angesetzten degressiven Abschreibung von 5 % auf den Gebäudeanteil kommt mit diesem „AfA-Booster“ ein zusätzlicher steuerlicher Hebel zum Tragen:

Die Sonderabschreibung erlaubt es, weitere 5 % pro Jahr über vier Jahre geltend zu machen, begrenzt auf maximal 4.000 Euro Baukosten pro Quadratmeter (= Förderhöchstgrenze).

Bei einer Wohnfläche von 75 qm ergibt sich damit eine begünstigte Bemessungsgrundlage von 300.000 Euro, was für unser Beispiel bedeutet, dass wir keine Deckelung der Bemessungsgrundlage durchführen müssen. Fünf Prozent hiervon entsprechen einer zusätzlichen Abschreibung von 15.000 Euro pro Jahr (für die ersten vier Jahre) – und zwar zusätzlich zur regulären AfA.

Damit sieht die steuerliche Rechnung unseres Praxisbeispiels (ceteris paribus) im ersten Jahr mit Sonderabschreibung folgendermaßen aus:

Durch die höheren Abschreibungen i.H.v. insg. 30.000 EUR (15 TEUR degr. AfA + 15 TEUR Sonder-AfA) steigt der steuerliche Verlust aus VuV auf 24.214 Euro. Bei einem persönlichen Steuersatz inklusive Soli von rund 44,3 % (unverändert) führt dieser Verlust zu einer Steuerentlastung von etwa 10.727 Euro allein im ersten Jahr.

Blick auf den Geldfluss: Der Hebel wird deutlich

Am realen Zahlungsstrom ändert sich zunächst nichts. Die tatsächlichen liquididatäswirksamen Ausgaben bleiben bei 16.340 Euro, die Mieteinnahmen bei 15.300 Euro. Vor Steuern ergibt sich weiterhin ein Minus von 1.040 Euro. Nach Steuern zeigt sich jedoch der volle Effekt der Förderung. Durch die höhere Steuererstattung von rund 10.727 Euro entsteht nun ein positiver Liquiditätsüberschuss im ersten Jahr von etwa 9.687 Euro.

Das bedeutet konkret: Der Investor finanziert nicht nur eine Neubauwohnung in einem Ballungsgebiet, sondern verfügt trotz Finanzierung und laufender Kosten über einen deutlich positiven Liquiditätseffekt. Ein erheblicher Teil der sonst fälligen Einkommensteuer wird in dieser Phase gezielt in Immobilienvermögen umgeleitet.

Gerade diese Kombination aus degressiver Abschreibung und Sonderabschreibung macht Neubauinvestments – bei erfüllten Voraussetzungen – in den ersten Jahren besonders wirkungsvoll. Wichtig bleibt jedoch: Die Sonderabschreibung ist kein Automatismus. Höhere Baukosten müssen stets gegen die zusätzliche Steuerersparnis gerechnet werden, idealerweise auf Basis einer individuellen Modellrechnung mit Hilfe der hier bereitgestellten Excel-Datei.

Gesamtrendite über 10 Jahre

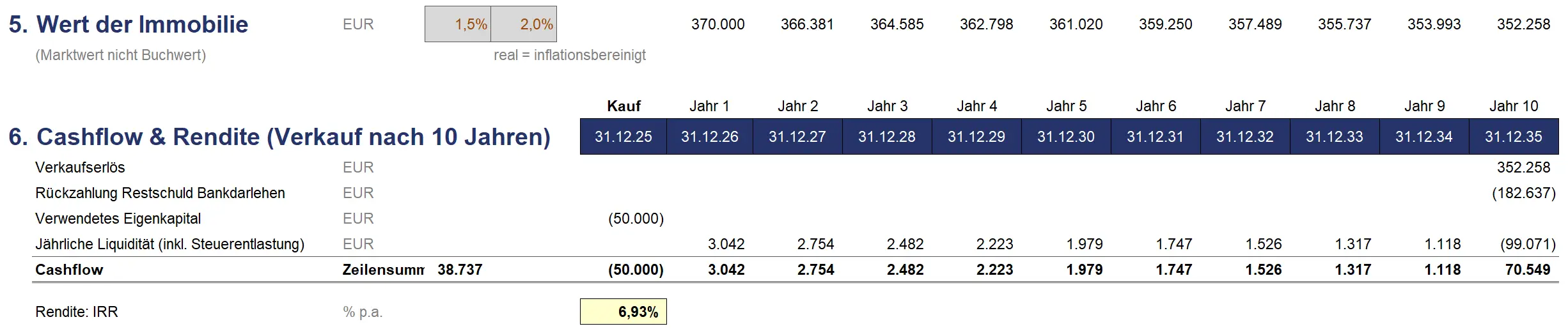

Als Kapitalanleger verkauft man in der Regel die (vermietete) Immobilie nach zehn Jahren und reinvestiert den aufgedeckten Wertzuwachs in eine neue Immobilie, um wieder eine höher

Abschreibung zu generieren. Nach zehn Jahren wird ein eventueller Wertzuwachs der Immobilie steuerfrei. „Investoren profitieren damit steuerlich nicht nur laufend, sondern auch bei der Veräußerung der Substanz.“ Wir haben deshalb in unserem kostenlosen Excel-Tool auch eine entsprechende 10-Jahresbetrachtung integriert, die natürlich auch das beim Immobilienkauf eingesetzte Eigenkapital berücksichtigt.

Der Käufer hat innerhalb von 10 Jahren rund 40 Prozent des Werts durch die degressive AfA steuerlich abgeschrieben (ohne Sonderabschreibungen). Die Cashflowbetrachtung bzw. Renditeberechnung für unser Praxisbeispiel, welches natürlich auch den initialen Eigenkapitaleinsatz berücksichtigt, könnte dann so aussehen:

Bei einer angenommenen Inflation von 2,0 % und einer Wertsteigerung von einem 1,5% p. a. ist die Wohnung nach zehn Jahren (real) rund 352.258 Euro wert (370.000 EUR bei Kauf). ACHTUNG: Vielfach wird der Einfluss der Inflation bei Musterrechnungen vergessen. Berücksichtigt man nur den nominalen Wertzuwachs, erhält man praxisferne, unrealistisch hohe Renditen, da in diesem Fall der Wert der Wohnung extrem zunimmt.

Aus dem Verkauf wird noch die Restschuld von 182.637 Euro für das Bankdarlehen bedient (die endfällige Tilgung des KfW-Kredites ist bereits in der Zeile „Jährliche Liquidität“ berücksichtigt). Es bleibt im Verkaufsjahr ein Überschuss von 70.549 Euro inkl. der Steuerersparnis.

Der Immobilienkäufer hat durch die Aktion über zehn Jahre also ein Vermögen von 38.737 Euro aufgebaut, ermöglicht durch den günstigen KfW-Kredit und die Steuerersparnis aus der degressiven Abschreibung. Die Rendite IRR (inkl. Berücksichtigung des ursprünglich eingesetzten Eigenkapitals) beträgt in diesem Beispiel 6,93 % p. a. Da in unserem Beispiel die Voraussetzungen für Sonderabschreibungen erfüllt sind, ergibt sich mit diesem AfA-Booster (ceteris paribus) sogar eine Rendite i.H.v. 11,48 % p. a. (nicht gezeigt, probieren Sie es selber im Excel-Tool).

Fazit

Steuerersparnis ist ein Hebel – keine Garantie: Neubauimmobilien können ein effizientes Instrument zur Steueroptimierung und zum Vermögensaufbau sein. Besonders sinnvoll ist es für Personen mit stabilen, gut planbaren Einkommen und hoher Steuerbelastung, die bereit sind, langfristig zu investieren und Finanzierung bewusst einzusetzen. Entscheidend sind jedoch immer Qualität, Standort, Finanzierung und die individuelle steuerliche Situation. Wer diese Faktoren sauber analysiert, kann staatliche Anreize sinnvoll zum Vermögensaufbau nutzen.

Fordern Sie jetzt das kostenlose Excel-Tool an und prüfen Sie, ob sich ein Neubau-Investment für Ihre persönliche Situation rechnet.

Datei zum Beitrag anfordern

Umfassendes Excel-Planungstool für Immobilien

Das »Excel-Finanzplan-Tool Immobilien« erlaubt die Planung und Analyse kompletter Immobilien-Investitionen (Kauf, Modernisierung, Neubau). Neben der Möglichkeit verschiedene Projektphasen planen zu können, lassen sich detailliert alle Investitionen, Miet- und sonstige Einnahmen sowie Ausgaben objektbezogen erfassen. Auf Basis dieser Daten wird der jeweilige Kapitalbedarf ermittelt und unter Einbeziehung verschiedenster Finanzierungskonzepte werden automatisch zentrale Rendite- und Finanzierungskennzahlen ausgegeben.

Mehr Infos sowie eine kostenlose Testversion auf der EFT Immobilien Webseite

Hinweis

Die Fimovi GmbH bietet keine Steuerberatung an. Aufgrund der ständigen Gesätzesänderungen, der Vielzahl von Richtlinien und Verordnungen und sich ständig wandelnder Rechtsprechung zu steuerlichen Sachverhalten, kann keine Haftung für die Gültigkeit der dargestellten Informationen übernommen werden. Die dargestellten Informationen und rechtlichen Hinweise ersetzen keine steuerliche Beratung.