Das EFT PRO Austria basiert auf unserer langjährig bewährten, von unabhängigen Wirtschaftsprüfern zertifizierten Standardversion und wurde an vielen Stellen auf die gesetzlichen Vorgaben in Österreich angepasst.

Die wichtigsten Anpassungen bzw. Unterschiede betreffen die:

1. Berücksichtigung bzw. Berechnung von Ertragsteuern

Landesspezifische Anpassung der Körperschaftsteuerberechnung (KöSt) inkl. Mindest-KöSt, Steuersatz, Vorauszahlungstermine etc. und Wegfall der in Deutschland von Kapitalgesellschaften zu entrichtenden Gewerbesteuer.

2. Berücksichtigung bzw. Berechnung der Umsatz-/ Mehrwertsteuer

Landesspezifische Anpassung bei der Umsatz- bzw. Mehrwertsteuer inkl. Berücksichtigung von 3 verschiedenen USt-Sätzen, Vorauszahlungstermine und Wegfall der in Deutschland möglichen Dauerfristverlängerung.

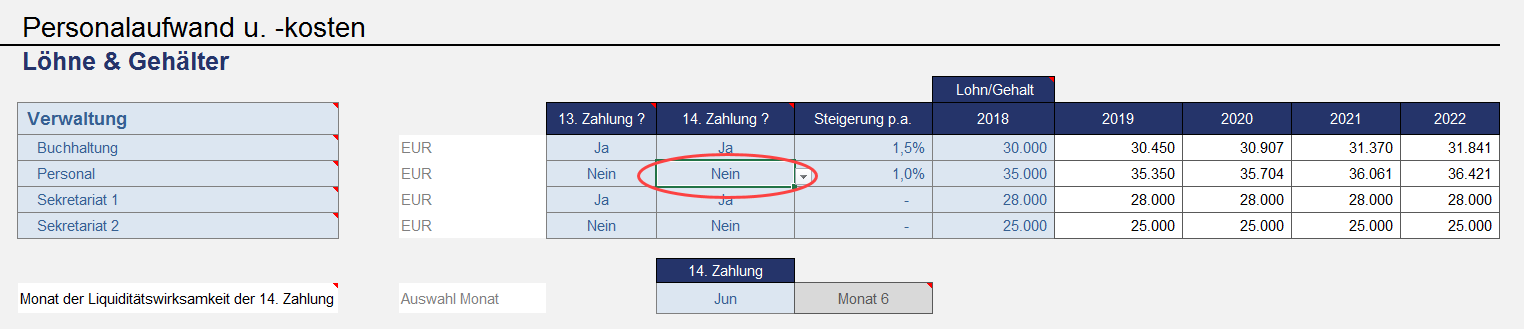

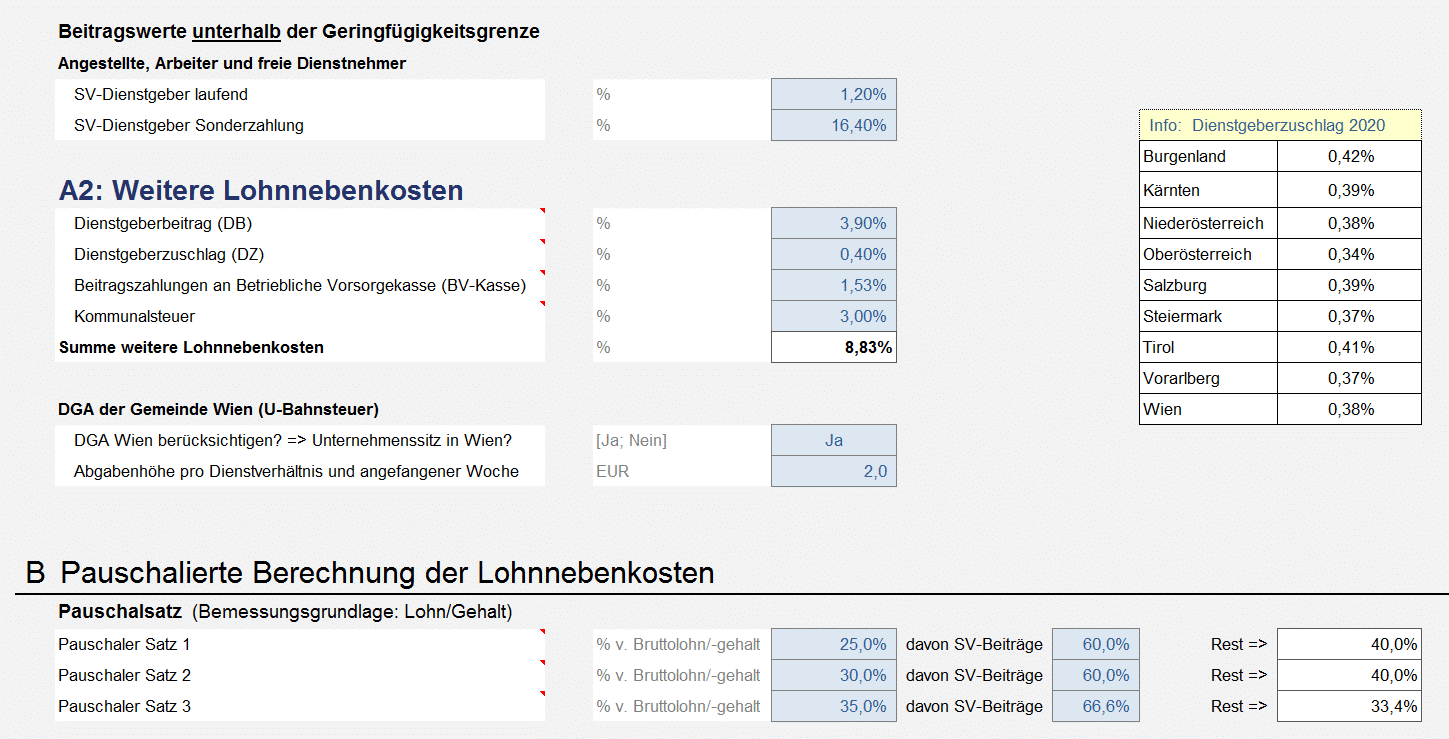

3. Berechnung der Lohnnebenkosten

Berücksichtigung der gesetzlichen Werte für die Höchstbeiträge und Grenzen für die Sozialversicherung und zwar für die verschiedenen Dienstnehmergruppen: Arbeiter, Angestellte, freie Dienstnehmer etc. (jeweils oberhalb und unterhalb der Geringfügigkeitsgrenze).

Berücksichtigung von bundeslandspezifischen weiteren Lohnnebenkosten wie Dienstgeberbeitrag (DB), Dienstgeberzuschlag (DZ), Beitragszahlungen an die betriebliche Vorsorgekasse (BV-Kasse) sowie Kommunalsteuer.

Alle Höchstbeitragsgrundlagen und Prozentsätze können jederzeit (z.B. bei zukünftigen gesetzlichen Änderungen) leicht angepasst werden.

4. Abschreibungsvorschriften für Anlagevermögen

Einfache Möglichkeit zur linearen Abschreibung auf Basis der betriebsgewöhnlichen Nutzungsdauer.

Planungsmöglichkeit für aktivierte Eigenleistungen inkl. zugehöriger Abschreibungen

Möglichkeit Anlagevermögen teilweise oder vollständig zum Buchwert (aber auch über oder unter Buchwert) zu verkaufen bzw. Abgänge zu buchen

Veränderte Grenzen in Österreich bzgl. geringwertiger Wirtschaftsgüter (§ 13 EStG).

Sie sehen gerade einen Platzhalterinhalt von Vimeo. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenSie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen