Nie mehr arbeiten !?

Passives Einkommen ist eines der meistdiskutierten Themen der privaten Geldanlage. Die Vorstellung, dass das eigene Vermögen regelmäßig Einkommen erzeugt, ohne täglich aktiv arbeiten zu müssen, steht für finanzielle Freiheit, Sicherheit und Unabhängigkeit.

Gleichzeitig kursieren rund um das Thema viele Mythen. Zwischen Social-Media-Versprechen und realistischen Finanzstrategien klafft oft eine große Lücke. Bei Berechnungen werden häufig wichtige Parameter wie bspw. Inflation außer acht gelassen, wodurch sich unter Umständen zukünftig der Lebensstandard nicht mehr wie geplant halten lässt. Im folgenden zeigen wir ihnen worauf Sie achten sollten und verdeutlichen mittels konkreter Zahlenbeispiele, welche Rolle Rendite, Inflation und Entnahmestrategien spielen.

Was bedeutet passives Einkommen wirklich?

Im engeren Sinne bezeichnet passives Einkommen regelmäßige Einnahmen, die nicht an laufende Arbeitsleistung gekoppelt sind. In der Praxis gilt jedoch:

Vermögen arbeitet nur dann für Sie, wenn es zuvor systematisch aufgebaut und klug eingesetzt wurde. Für die meisten Menschen entsteht passives Einkommen nicht „von selbst“, sondern:

- durch langfristigen Vermögensaufbau

- durch eine geplante Entnahmephase

- durch die richtige Balance aus Sicherheit und Rendite

Passives Einkommen und Ruhestandsplanung: Der realistische Ansatz

Während einige Menschen davon träumen, sehr früh vollständig vom eigenen Vermögen zu leben, zeigt die Realität: Deutlich realistischer ist passives Einkommen als Ergänzung zur gesetzlichen Rente.

Gerade Gutverdiener stehen häufig vor einer Versorgungslücke im Ruhestand. Die gesetzliche Rente deckt oft nur einen Teil des letzten Nettoeinkommens ab. Wer seinen Lebensstandard halten möchte, muss diese Lücke selbst schließen – idealerweise durch ein strukturiertes Vermögenskonzept.

- Höhe des vorhandenen Vermögens

Je größer das (Start-)Kapital, desto stabiler und länger können Entnahmen erfolgen.

- Monatliche Entnahme

Die gewünschte Auszahlungshöhe (= monatliche Entnahmen) entscheidet maßgeblich darüber, wie lange das Vermögen reicht.

- Rendite während der Entnahmephase

Auch in der Auszahlungsphase kann (und sollte) das verbleibende Kapital weiter investiert bleiben und so idealerweise das Vermögen mehren.

- Inflation

Ohne Inflationsanpassung verliert selbst scheinbar hohes Einkommen langfristig an Kaufkraft. Wenn in Zukunft der Lebensstandard gehalten werden soll, dann müssen die nominalen Entnahmebeträge zwangsläufig steigen.

Warum die Entnahmephase oft unterschätzt wird

Viele Anleger konzentrieren sich stark auf den Vermögensaufbau und vernachlässigen die Frage wie das Vermögen später sinnvoll in Einkommen umgewandelt werden kann. Eine einfache Auszahlung ohne weitere Kapitalanlage führt häufig dazu, dass das Vermögen deutlich schneller aufgebraucht ist als erwartet.

Deshalb ist es sinnvoll, auch in der Entnahmephase zwischen zwei Vermögensteilen zu unterscheiden:

- Verzehrteil: Sorgt für planbare, sichere Auszahlungen

- Wachstumsteil: Bleibt investiert, um Kaufkraft und Substanz zu erhalten

Dieses Zusammenspiel ist der Kern einer nachhaltigen Strategie für passives Einkommen.

Konkrete Zahlenbeispiele: Wie lange reicht mein Vermögen wirklich?

Dieser Beitrag fokussiert sich bewusst auf die Auszahlungsphase. Der Vermögensaufbau ist ein separates Thema, das individuell geprägt ist und separat geplant werden sollte. Die folgenden Beispiele zeigen, wie stark Entnahmehöhe, Rendite und Inflation Ihre finanzielle Reichweite beeinflussen. Dabei werden wir von einem Startkapital i.H.v. 1 Mio. € ausgehen. Ein solches Vermögen kann nicht nur durch einen Lottogewinn oder eine große Erbschaft erzielt werden. Wer es bspw. schafft, 30 Jahre lang jeden Monat 950 € im Rahmen eines ETF-Sparplans mit im Schnitt 7 % Rendite nach Kosten anzulegen, wird am Ende nach Steuern ebenfalls ca. 1 Mio. € besitzen.

Alle Berechnungen lassen sich mit dem kostenlosen „Rechner: Finanzielle Reichweite“ vollständig nachvollziehen und individuell anpassen (Download-Link am Ende des Beitrages anfordern).

Beispiel 1: Passives Einkommen für Job-Aussteiger

Ausgangssituation:

- Vermögen zum Rentenbeginn: 1.000.000 €

- Monatliche Entnahme: 3.000 €

- Jährliche Rendite in der Entnahmephase: 3,5 %

- Inflationsrate: 2,0 %

- Entnahmen inflationsbereinigt (Kaufkrafterhalt)

Ergebnis:

- Das Vermögen ermöglicht eine monatliche Entnahme von 3.000 €. Wegen der Inflationsbereinigung wird aus der Entnahme i.H.v. 36.000 € im ersten Jahr, 43.023 € in Jahr 10, 52.445 € in Jahr 20 und 63.930 € (also bereits 5.328 € p.m.) in Jahr 30.

- Die Auszahlungen können rund 36 Jahre lang erfolgen bis das Vermögen aufgebraucht ist

Einordnung:

Dieses Beispiel zeigt, selbst bei moderaten Renditen kann ein siebenstelliges Vermögen über Jahrzehnte hinweg ein stabiles passives Einkommen liefern, vorausgesetzt, Inflation und Rendite werden realistisch berücksichtigt.

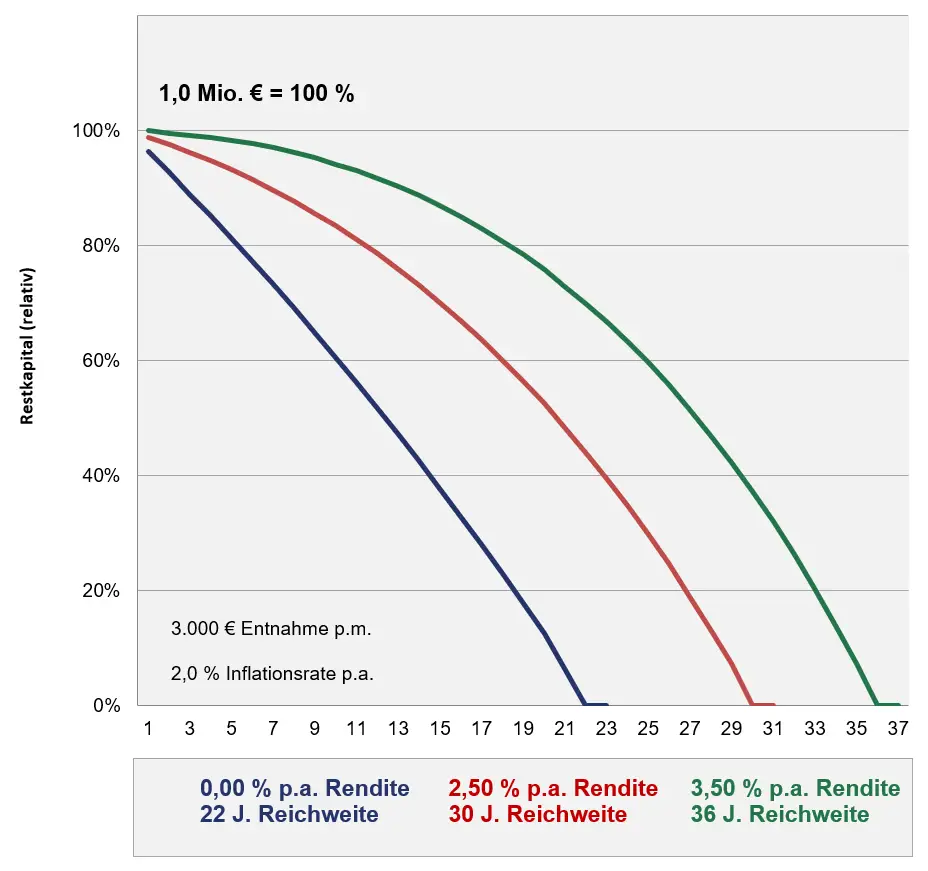

Variation der Rendite:

Wird im obigen Beispiel ceteris paribus die järhliche Rendite auf 2,5% gesenkt, weil bspw. konservativer angelegt werden soll, so sinkt die Reichweite auf ca. 30 Jahre. Im Extremfall einer Nichtanlage, also 0,0% Rendite ist das Kapital bereits nach etwa 22 Jahren verzehrt (vgl. Abb. 1).

Hinweis

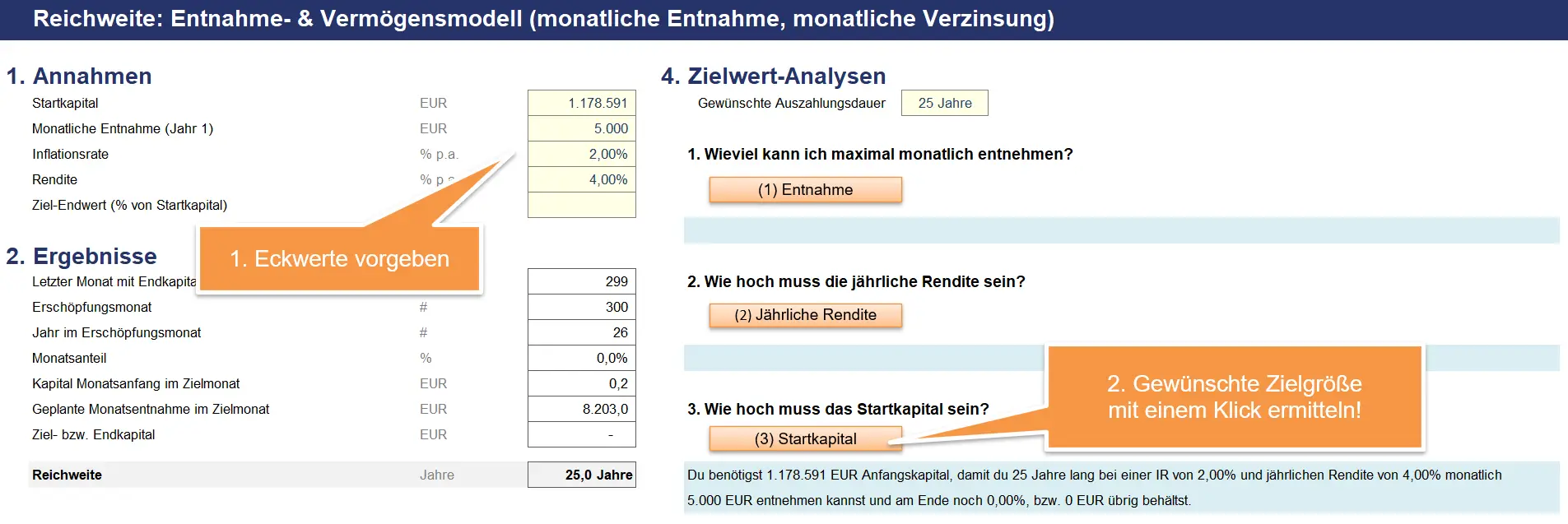

Mit unserem Excel-Rechner „Finanzielle Reichweite“ können Sie nicht nur alle möglichen Varianten individuell durchspielen, sondern auch über sog. Zielwertanalysen mit einem Klick nach jeder Inputgröße optimieren (vgl. Abb. 2). Damit lassen sich dann automatisch Fragen beantworten wie bspw.: Wie viel (Start-)kapital benötige ich, um 25 Jahre lang monatlich 5.000 € entnehmen zu können, bei einer Inflation von 2,0% und 4,0% Wertentwicklung? (Antwort: 1.178.596 €). Oder: Wie viel kann ich max. monatlich entnehmen, wenn ich 750.000 € Startkapital habe und mein Geld 20 Jahre reichen soll (bei 2,0% Inflation u. 4,5% Rendite)? (Antwort: 3.974 € p.m.).

Beispiel 2: „Extra-Rente“ ohne das mein Vermögen schrumpft

Nicht immer geht es darum, Vermögen vollständig zu verbrauchen. In vielen Lebenssituationen ist es sinnvoll, aus dem vorhandenen Kapital ein zusätzliches Einkommen zu erzielen, ohne die Vermögenssubstanz komplett aufzubrauchen (z.B. wenn bestehende Einnahmen – etwa aus Rente oder Gehalt – aufgestockt werden sollen). Eine solche „Extra-Rente“ kann helfen, laufende Einnahmen zu stabilisieren, finanzielle Spielräume zu schaffen oder Unsicherheiten abzufedern – selbst dann, wenn das Vermögen temporär oder teilweise schwankt.

Ausgangssituation:

- Vermögen: 1.000.000 €

- Auszahlungszeitraum: 30 Jahre

- Rendite: 4,5 %

- Inflation: 2,0 %

Ergebnisse:

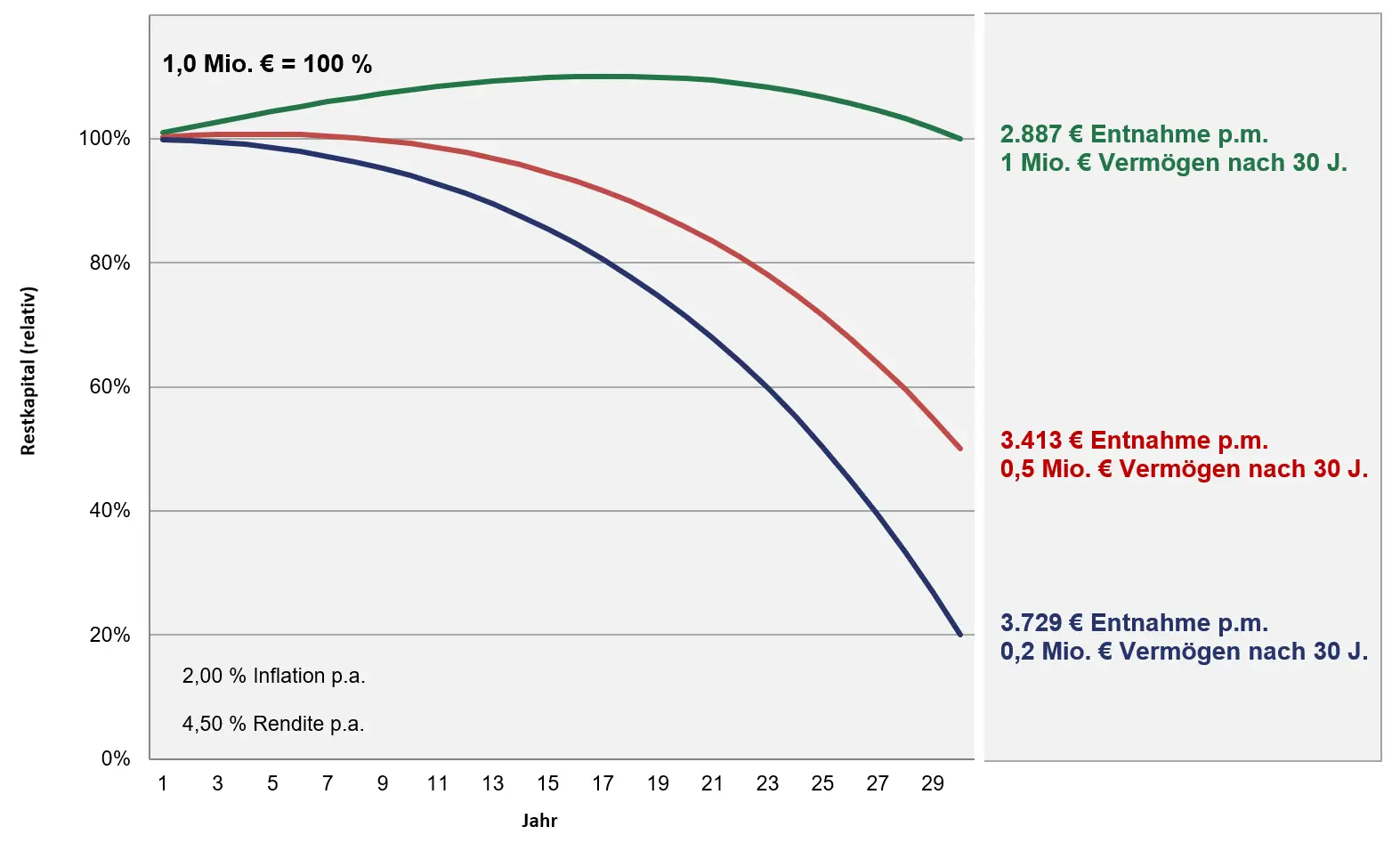

- Soll die Million 30 Jahre lang erhalten bleiben, ohne verzehrt zu werden, können monatlich 2.887 € entnommen werden (vgl. Abb. 3)

- Soll nach 30 Jahren noch die Hälfte des Vermögens vorhanden sein (= 50% Kapitalverzehr), steigt bei sonst gleichen Annahmen die max. monatliche Entnahme auf 3.413 €

Einordnung:

Auch bei vollständigem Erhalt des Vermögens sind selbst bei konservativen Renditeerwartungen signifikante monatliche Entnahmen möglich und können so dazu beitragen, eine etwaige Versorgungslücke auszuschließen. Durch zusätzlichen (teilweisen) Kapitalverzehr kann die monatliche „Extra-Rente“ weiter gesteigert werden.

Was diese Beispiele gemeinsam zeigen

Alle Rechenbeispiele machen drei Dinge klar:

- Kaufkraft ist entscheidend

Nominale Beträge ohne Inflationsanpassung sind trügerisch. Insbesondere wenn Sie Zeiträume von 20 Jahren und mehr betrachten darf der Kaufkraftverlust auf keinen Fall vergessen werden. - Rendite in der Entnahmephase ist kein Luxus, sondern Notwendigkeit

Schon wenige Prozentpunkte bei der Rendite des restlichen Kapitals verlängern die finanzielle Reichweite erheblich. Am Ende entscheidet ihre Anlagestrategie bzw. Ihr Risikoprofil über die möglichen Wertsteigerungen. - Pauschale Aussagen funktionieren nicht

Jeder Euro mehr Entnahme im Monat, jedes Jahr früherer Start verändert das Ergebnis spürbar. Mit unserem Excel-Rechner können Sie eigene Szenarien schnell und einfach durchrechnen.

Kostenlos nachvollziehen: Excel-Rechner „Finanzielle Reichweite“

Die Ergebnisse aller hier gezeigten Beispiele basieren auf den weiter oben vorgestellten 4 Stellschrauben, die auch im kostenlosen Excel-Rechner genutzt werden:

- Startkapital

- Monatliche Entnahme

- Jährliche Rendite

- Inflationsrate

Mit dem Rechner „Finanzielle Reichweite“ können Sie:

- die Beispiele Schritt für Schritt nachvollziehen

- eigene Werte einsetzen

- verschiedene Szenarien vergleichen

- Mit einem „Klick“ eine beliebige Zielgröße unter Vorgabe der anderen Parameter ermitteln

Der Excel-Rechner kann am Ende dieses Beitrags kostenlos angefordert werden.

Warum diese Beispielrechnungen allein nicht ausreichen

So hilfreich diese Szenarien sind – sie betrachten bewusst nur die Entnahmephase. In der Realität stellen sich weitere zentrale Fragen:

- Wie entsteht das Vermögen überhaupt?

- Welche Sparleistungen sind realistisch?

- Welche anderen Einkünfte (und Ausgaben) spielen eine Rolle?

- Welche Rolle spielen Steuern, Versicherungen und Immobilien?

- Wie verändert sich die Planung gemeinsam mit Ehepartner und Kindern?

Genau hier setzt unser Premium-Excel-Tool “Private Finanz- und Vermögensplanung“ an.

Private Finanz- und Vermögensplanung

Analysieren und planen Sie mit diesem Excel-Tool für sich persönlich und ihre Familie den gesamten privaten und betrieblichen Einkommens-, Steuer-, Liquiditäts- und Vermögensbereich. Das Tool berücksichtigt in der Ansparphase alle Einkünfte und Ausgaben und bietet auch für die Auszahlungsphase flexible Planungsmöglichkeiten, jeweils unter Berücksichtigung der aktuellen steuerlichen Regelungen.

Das anbieterneutrale Tool hilft, etwaige Versorgungslücken frühzeitig aufzudecken und durch rechtzeitige Anpassung der Anlage- und Investitionsstrategien einen sorgenfreien Ruhestand sicherzustellen. Analysieren und planen Sie mit diesem Excel-Tool für sich persönlich und ihre Familie den gesamten privaten und betrieblichen Einkommens-, Steuer-, Liquiditäts- und Vermögensbereich. Das Tool berücksichtigt in der Ansparphase alle Einkünfte und Ausgaben und bietet auch für die Auszahlungsphase flexible Planungsmöglichkeiten, jeweils unter Berücksichtigung der aktuellen steuerlichen Regelungen. Das anbieterneutrale Tool hilft, etwaige Versorgungslücken frühzeitig aufzudecken und durch rechtzeitige Anpassung der Anlage- und Investitionsstrategien einen sorgenfreien Ruhestand sicherzustellen. Mehr Infos sowie eine kostenlose Testversion auf der Private Finanz- und Vermögensplanung Webseite

Mehr Infos sowie eine kostenlose Testversion auf der Private Finanz- und Vermögensplanung Webseite.

Warum eigenständige Vermögensplanung immer wichtiger wird

Die Kombination aus steigender Lebenserwartung, unsicherer Rentenentwicklung und Inflation macht deutlich, private Vermögensplanung ist kein Luxus, sondern Notwendigkeit.

Passives Einkommen entsteht nicht durch einfache Rezepte, sondern durch:

- klare Vermögens- und Versorgungsziele

- realistische Annahmen

- transparente Berechnungen

- kontinuierliche Überprüfung und Anpassung

FAQ – Häufige Fragen zum passiven Einkommen

Was ist passives Einkommen?

Passives Einkommen sind regelmäßige Einnahmen, die nicht an laufende Arbeitsleistung gebunden sind – z. B. aus Vermögen oder Kapitalanlagen.

Kann ich vollständig vom passiven Einkommen leben?

Im Prinzip ja, aber für die meisten Menschen ist passives Einkommen realistisch als Ergänzung zur Rente, weniger als vollständiger Ersatz.

Wie hoch muss mein Vermögen sein?

Das hängt von Ihrer individuellen monatlichen Entnahmehöhe, der geplanten Wertsteigerung (= Rendite) des übrigen Kapitals sowie vom zukünftigen Kaufkraftverlust (= Inflation) ab. Pauschale Aussagen sind nicht sinnvoll – individuelle Berechnungen sind entscheidend.

Warum ist Inflation so wichtig?

Ohne Inflationsanpassung verliert Ihr Einkommen über die Jahre deutlich an Kaufkraft. Für den gleichen nominellen Betrag (z.B. 4.000 EUR im Monat) bekommen Sie zukünftig real weniger, weil die Preise permanent steigen.

Sollte ich auch in der Entnahmephase investieren?

Ja, eine moderate, risikoadjustierte Geldanlage kann helfen, Vermögen länger zu erhalten, die finanzielle Reichweite zu erhöhen und Kaufkraft zu sichern.

Reicht ein einfacher Rechner aus?

Für erste Einschätzungen reicht unser kostenloser Excel-Rechner aus. Für eine belastbare Ruhestandsplanung braucht es jedoch eine ganzheitliche „Private Finanz- und Vermögensplanung“.

Fazit

Passives Einkommen ist kein Mythos, aber auch kein Selbstläufer. Wer sein Vermögen gezielt einsetzt, realistisch rechnet und langfristig plant, kann sich finanzielle Stabilität und Freiheit aufbauen. Der erste Schritt ist Transparenz – der nächste eine strukturierte, private Finanz- und Vermögensplanung, dabei kann ihnen unser Premium Tool „Private Finanz- und Vermögensplanung“ helfen.

Fordern Sie jetzt den kostenlosen Excel-Rechner an und analysieren Sie Ihre persönlichen Auszahlungsszenarien.

Datei zum Beitrag anfordern

Hinweis

Dieser Beitrag stellt keine Anlage- oder Steuerberatung dar. Alle Berechnungen dienen ausschließlich der Illustration und ersetzen keine individuelle Finanz- oder Steuerberatung.