Kurzarbeit kann in Krisensituationen einen wichtigen Beitrag leisten, in dem es die Liquiditätssituation von Unternehmen entspannt und gleichzeitig Beschäftigung sichert. Damit Finanzverantwortliche schnell einen Überblick über die finanziellen Auswirkungen von verschiedenen Kurzarbeits-Szenarien bekommen, ist es wichtig, unterschiedliche Anwendungsfälle flexibel modellieren zu können. Wie man Kurzarbeit z.B. in das Excel-Finanzplan-Tool PRO integriert, erläutert dieser Beitrag.

Kurzarbeit – Wichtiges Instrument zur Beschäftigungssicherung

Kurzarbeit ist ein wichtiges Instrument, nicht nur um die gegenwärtige Corona-Krise zu bewältigen. Die derzeitigen Zahlen zur Anzeige von Kurzarbeit durch die Unternehmen zeigen, dass das Instrument Kurzarbeit gut angenommen wird. Ziel ist es, damit Beschäftigung sichern und Entlassungen verhindern zu können.

Für Unternehmensverantwortliche ist eine kurzfristige Liquiditätsplanung derzeit wichtiger denn je. Deshalb wollen wir uns im Folgenden ansehen, wie man die Auswirkungen von Kurzarbeit im Rahmen von Unternehmensplanungen flexibel abbilden kann. Wir betrachten hier ausschließlich die Unternehmens-, d.h. Arbeitgeberseite und wollen die Finanzverantwortlichen in die Lage versetzen, schnell verschiedene Kurzarbeits-Szenarien im Rahmen der Personalplanung modellieren und deren liquiditätsmäßigen Auswirkungen analysieren zu können.

Am Ende dieses Beitrages finden Sie einen Link, der ihnen den kostenlosen Download der zugehörigen Excel-Dateien ermöglicht.

Das kostet Kurzarbeit – Grundprinzip

Bevor wir auf die flexible Integration von Kurzarbeit in die Personalplanung des Excel-Finanzplan-Tool PRO eingehen, seien hier kurz die grundsätzlichen Kosten erläutert.

Während der Kurzarbeit kommen auf die Arbeitgeber folgende Kosten zu:

- Weiterzahlung des Entgelts für tatsächlich geleistete Arbeit

- Zahlung der Arbeitgeberbeiträge zur Sozialversicherung für die tatsächlich geleistete Arbeit

- Zahlung zusätzlicher SV-Beiträge auf die ausfallenden Entgelte (80% der Differenz zwischen der (vom AG zu tragenden) Sozialversicherung des SOLL- zum IST-Lohn)

Insbesondere die Berechnungen zu den Sozialversicherungsbeiträgen sind dabei die größte Herausforderung und sollen deshalb zunächst an einem einfachen Beispiel erläutert werden. Die Unternehmen haben auf das Kurzarbeitergeld Beiträge zur Rentenversicherung (RV), Krankenversicherung (KV) und Pflegeversicherung (PV) zu entrichten, nicht aber Beiträge zur Arbeitslosenversicherung (AV). Anders als beim „normalen“ Arbeitsentgelt zahlt der Arbeitgeber aber nicht nur seinen Arbeitgeberanteil, sondern zusätzlich noch Beiträge auf das Ausfallgeld (= Differenz SOLL- zu IST-Bruttolohn). Die Höhe beträgt 80% der Differenz zwischen der (vom Arbeitgeber zu tragenden) Sozialversicherung des SOLL- zum IST-Lohn.

Bis zur Corona-Krise (also bis einschließlich Februar 2020) hat der Arbeitgeber den für die ausfallenden Entgelte zusätzlich zu zahlenden Sozialversicherungsbeitrag vollständig alleine zu tragen. Lediglich für das Saison-Kurzarbeitergeld wird dieser Beitrag (für die Zeit vom 1.12. bis 31.3.) von der Agentur für Arbeit (= BA) erstattet. Krisenbedingt gibt es ab 1. März 2020 eine bis Ende des Jahres befristete vollständige (pauschalierte) Erstattung der Sozialversicherungsbeiträge durch die BA. Für die Pauschalierung wird die Sozialversicherungspauschale (nach § 153 Abs. 1 Satz 2 Nr. 1 SGB III) abzüglich des Betrags zur Arbeitsförderung zugrunde gelegt. Das sind derzeit 20% abzüglich des aktuellen Beitragssatzes von 2,6%, also 17,4 % des ausgefallenen Arbeitsentgelts.

Die genaue Ermittlung des Kurzarbeitergeldes, welches der Arbeitnehmer erhält, ist nicht nur davon abhängig, wie hoch die Lohnsteuer im Einzelfall ausfällt, sondern auch, ob der Arbeitnehmer ein Kind hat. Darüber hinaus ist seit der Corona-Krise der Maximalsatz auch noch abhängig von der Bezugsdauer. Danach wird das Kurzarbeitergeld (normalerweise 60% bzw. 67% vom Netto-Entgelt) für alle die Corona-Kurzarbeitergeld für ihre um mindestens 50% reduzierte Arbeitszeit beziehen, befristet bis Ende 2020

- ab dem vierten Monat auf 70% (bzw. 77% für Arbeitnehmer mit Kindern) und

- ab dem siebten Monat auf 80% (bzw. 87% für Arbeitnehmer mit Kindern) des Netto-Entgelts erhöht.

Das Kurzarbeitergeld wird zwar zunächst auch vom Arbeitgeber ausgezahlt, allerdings wird dieses (mit ein bis zwei Monaten Verzögerung) von der BA komplett erstattet. Aus diesem Grunde ist das Kurzarbeitergeld – bis auf den „kurzfristigen“ Vorfinanzierungseffekt – aus Unternehmenssicht ein „durchlaufender Posten“ und wird im Rahmen dieses Tutorials nicht weiter berechnet bzw. berücksichtigt.

Sozialversicherungsbeiträge bei Kurzarbeit

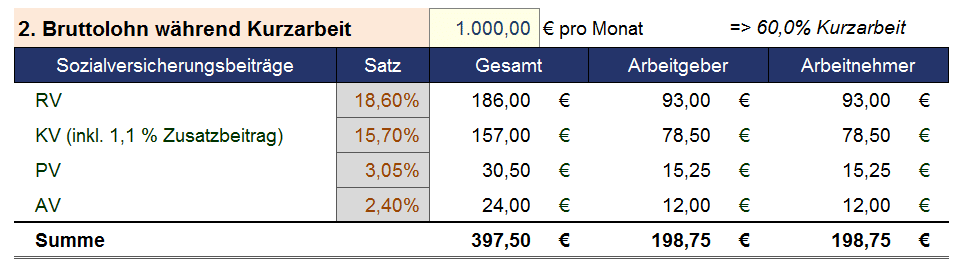

Die folgenden 4 Schritte zeigen an einem einfachen Beispiel das Berechnungsprinzip für die SV-Beiträge. Basis sind die aktuellen Beitragssätze und Bemessungsgrenzen der Sozialversicherung für 2020. Ausgegangen wird im Musterfall von einem monatlichen Bruttolohn (vor bzw. ohne Kurzarbeit) i.H.v. 2.500 Euro, welches durch eine 60%-ige Kurzarbeit auf 1.000 Euro reduziert wird.

1. Bruttolohn und Sozialversicherungsbeiträge ohne Kurzarbeit

Der Beitragssatz für die Krankenversicherung enthält zusätzlich zu den 14,6% noch den Zusatzbeitrag i.H.v. 1,1%. Beides ist jeweils hälftig vom Arbeitgeber und -nehmer zu tragen.

2. Bruttolohn und Sozialversicherungsbeiträge während der Kurzarbeit

Die Berechnungslogik der SV-Beiträge während der Kurzarbeit ist für den reduzierten Bruttolohn zunächst identisch.

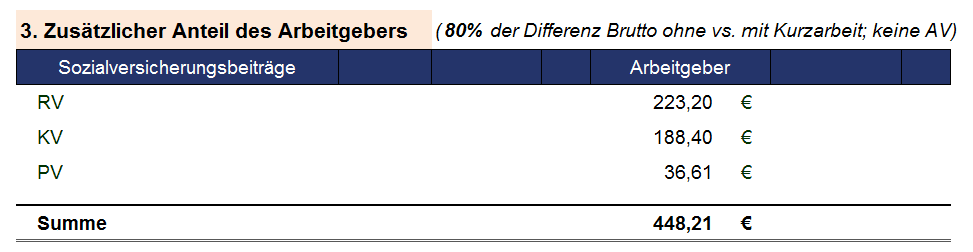

3. Vom Arbeitgeber zusätzlich zu tragender Sozialversicherungsanteil

Der vom Arbeitgeber zusätzlich zu tragende SV-Anteil berechnet sich als 80% der Differenz zwischen der (vom Arbeitgeber zu tragenden) Sozialversicherung des SOLL- zum IST-Lohn. In unserem Beispiel bedeutet dies bspw. für die RV-Beiträge 465,00 € (vgl. Abb. 1.1) minus 186,00 € (vgl. Abb. 1.2), also 279,00 €. Davon 80% ergeben 223,20 € (vgl. Abb. 1.3). Die Beträge für KV und PV werden analog ermittelt, AV fällt hier nicht an.

4. Gesamtbelastung Sozialversicherung bei Kurzarbeit

Letztlich ergibt sich für den Arbeitgeber im gewählten Beispiel eine Gesamtbelastung bzgl. der SV-Beiträge i.H.v. 664,96 €. Die Einzelbestandteile sind dabei die Summe aus den Beiträgen während der Kurzarbeit plus dem Zusatzanteil. Für die RV also bspw. 93,00 € (vgl. Abb. 1.2) plus 223,20 € (vgl. Abb. 1.3), also insgesamt 316,20 € (vgl. Abb. 1.4).

Kurzarbeit im Excel-Finanzplan-Tool – Herausforderungen

Die Personalplanung im Excel-Finanzplan-Tool PRO ist aufgrund zahlreicher Einstellungsmöglichkeiten bereits relativ komplex. Ausschlaggebend dafür ist die Tatsache, dass nicht nur eine detaillierte Planung der Sozialversicherungsbeiträge (inkl. Berücksichtigung aller gesetzlichen Sätze sowie BBG) möglich ist, sondern, dass auch noch pauschaliert (auf Basis eines beliebigen Prozentsatzes) geplant werden kann. Diese Option kann bspw. für Minijobber (ca. 31% Lohnnebenkosten) genutzt werden, für diese kann im Übrigen kein KUG beantragt werden. Schließlich kann die Auswahl auch auf „keine LNK“ gesetzt werden, z.B. für nicht rentenversicherungspflichtige GGF etc. Des Weiteren können im Tool eine 13. sowie eine 14. Zahlung (je Mitarbeiter (= MA) bzw. Stelle) eingestellt und berechnet werden.

Das kostenlose Download-Paket zu diesem Beitrag enthält auch die (aus dem aktuellen EFT PRO stammende) Excel-Datei der Ausgangsversion der Personalplanung. Um die Übersicht nicht zu verlieren, wurde in dieser Ausgangsdatei allerdings nur ein Bereich mit 4 Mitarbeiter/Stellen berücksichtigt, der Zeithorizont wurde auf 24 Monate verkürzt und die 14. Zahlung wurde eliminiert.

Da Fimovi für möglichst flexible und transparente Modellierungen nach dem FAST-Standard steht, gibt es weitere Herausforderungen hinsichtlich der Integration von Kurzarbeit:

Was das Modell am Ende können soll – Die Anforderungen:

- Kurzarbeit soll jederzeit mit einem „Klick“ an- bzw. abschaltbar sein

- Der Startmonat und die Dauer der Kurzarbeit sollen flexibel gewählt werden können

- Für jeden Mitarbeiter/Stelle soll der Umfang der Kurzarbeit individuell vorgegeben werden können (und zwar stufenlos zw. den Eckwerten „Kurzarbeit-Null“ und keine Kurzarbeit)

- Die Berechnung der vom Arbeitgeber zu tragenden Sozialversicherungsbeiträge soll den gesetzlichen Regelungen entsprechen (KV-, RV-, PV-, AV-Beitragssätze, Beitragsbemessungsgrenzen etc.), inkl. etwaiger Zusatzbeiträge wegen Kurzarbeit.

- Die Höhe der Erstattung der SV-Beiträge durch die Arbeitsagentur soll flexibel (in Prozent) einstellbar sein, um schnell auf gesetzliche Änderungen reagieren zu können.

- Der Erstattungszeitpunkt soll flexibel verschoben werden können, um die damit verbundenen Liquiditätsauswirkungen realitätsnah abbilden zu können.

Modellierung von Kurzarbeit

Annahmen

Zunächst werden auf dem Blatt „Annahmen“ die neuen Einstellungsmöglichkeiten zur Modellierung von Kurzarbeit angelegt (vgl. Abb. 1.5).

Mit dem ersten Schalter besteht später die Möglichkeit, Kurzarbeit jederzeit an- bzw. ausschalten zu können, ohne dass andere Inputs verändert bzw. gelöscht werden müssen. Der Schalter besteht aus einer 0/1-Eingabe (Dropdown über Datenüberprüfung), wobei mittels eines benutzerdefinierten Zahlenformats bei 1 „JA“ bzw. bei 0 „Nein“ angezeigt wird. Um diese Annahme später in den Formeln transparenter bzw. nachvollziehbarer zu machen, benennen wir die Zelle als „KA_On“.

Für den Startmonat der Kurzarbeit wird ebenfalls über eine Datenüberprüfung auf die Zeitleiste in Zeile 3 auf dem Blatt „Personal“ zurückgegriffen. Auf diese Weise können nur gültige Monate, d.h. vorhandene Datumswerte bzw. Monate, ausgewählt werden.

Die Eingabemöglichkeiten für die Dauer der Kurzarbeit wurden mittels Datenüberprüfung so begrenzt, dass nur ganze Zahlen zwischen 1 und maximal 12 Monaten (= gesetzliche Höchstdauer für Kurzarbeit) eingegeben werden können. Andernfalls erscheint eine entsprechende Hinweismeldung.

Update Jan. 2026: Verlängerung von Sonderregelungen zum KUG bis zum 31.12.2026

Die betriebliche Bezugsdauer des KUG beträgt nach § 104 SGB III max. 12 Monate. Mit der im Dezember 2025 verabschiedeten „Vierten Verordnung über die Bezugsdauer für das Kurzarbeitergeld“ wurde die maximale Bezugsdauer weiterhin auf 24 Monate festgesetzt. Die Geltungsdauer der Verordnung ist bis 31.12.2026 befristet. Nach derzeitiger Rechtslage soll ab 2027 wieder die ursprüngliche Bezugsdauer von 12 Monaten gelten.

Sobald wir diese beiden Vorgaben eingebaut haben, können wir eine Kurzarbeit-Flag (in Zeile 6) ergänzen. Dabei handelt es sich um eine Zeile, die nur die Werte 0 oder 1 enthält und speziell formatiert ist. Dies gibt uns später die Möglichkeit ohne unübersichtliche WENN-Funktionen die Berechnungsformeln nur bei Kurzarbeit entsprechend zu modifizieren.

Die Formel ist relativ simpel und sieht (z.B. in Zelle J6) folgendermaßen aus:

=WENN(UND(J$3>=$D6;J$4<=$E6);1;0)*KA_On

Es wird also lediglich geprüft, ob der Monatsbeginn (J3) bzw. das Monatsende (J4) innerhalb der definierten Kurzarbeitszeit (von D6 bis E6) liegen. Falls nicht, ist der Wert der Zelle Null und die bedingte Formatierung (hier rot) bleibt inaktiv. Die Multiplikation mit „KA_On“ stellt sicher, dass bei Ausschalten der Kurzarbeit alle Zellen dieser Zeile Nullwerte enthalten.

Zur optischen Unterstützung können im Anschluss auch noch die Zahlenwerte der einzelnen Berechnungsblöcke bei Kurzarbeit (dynamisch) eingefärbt werden (vgl. Abb. 1.6). Dies lässt sich einfach über eine entsprechende bedingte Formatierung erreichen, die dann greift, wenn die Kurzarbeit-Flag (Zeile 6) den Wert 1 aufweist.

Zurück zu den Annahmen: Die Höhe der Erstattung der SV-Beiträge durch die BA kann 0% bis 100% betragen (wieder über eine Datenüberprüfung limitiert, vgl. Abb. 1.5). Der einzugebende Wert ist von der jeweils aktuellen gesetzlichen Regelung abhängig, kann aber im Modell flexibel angepasst werden, bspw. wenn sich die zeitlich befristeten Regelungen zum Jahresende 2020 wieder ändern.

Last but not least besteht die Möglichkeit, hinsichtlich der 13. Zahlung auszuwählen, ob diese auch bei Kurzarbeit berechnet bzw. gezahlt werden soll (normalerweise gehören solche „Einmalzahlungen“ nicht zum relevanten Soll-Entgelt => siehe Hinweis-Box unten). Falls hier „Ja“ ausgewählt wird, soll die 13. Zahlung im Umfang der Kurzarbeit anteilig berechnet werden. D.h. bei 50% Kurzarbeit für einen Mitarbeiter würde auch nur 50% der 13. Zahlung für diesen gezahlt.

Bruttolohn während der Kurzarbeit

Den ersten Block, den wir neu ergänzen müssen bzw. der formelmäßig bearbeitet werden muss ist der Bruttolohn während der Kurzarbeit.

Die eigentlichen Formeln in diesem Block (ab Spalte J) sind relativ trivial und können in der fertigen Excel-Datei eingesehen werden. Auch hier kann über eine entsprechende UND-Funktion sichergestellt werden, dass Werte nur dann ermittelt werden, wenn Kurzarbeit global aktiviert ist und bei dem Berechnungsmodus für die SV-Beiträge „detailliert“ (also Wert = 1) ausgewählt wurde.

Durch die zusätzlich ergänzte Option, die Auszahlung der 13. Zahlung bei Kurzarbeit aktivieren bzw. deaktivieren zu können, müssen wir die Formel in diesem Block am Ende etwas ergänzen. Da sich dies nur auf den Fall Kurzarbeit beziehen darf (d.h. Prozenteingabefeld des MA ungleich 0) muss dieser Sonderfall ebenfalls berücksichtigt werden. Wir multiplizieren die „alte“ Formel (z.B. in Zelle J53 einfach mit:

*WENN(UND(J$6=1;Annahmen!$F$38=0;$F37<>0);0;1)

Durch Multiplikation mit Null bleiben die Zellen genau dann leer, wenn das Kurzarbeit-Flag (J6) an (= 1) ist, die 13. Zahlung bei KA nicht gezahlt werden soll (AnnahmenF38) und der MA überhaupt in Kurzarbeit gehen soll (F37<>0).

Sozialversicherungsbeiträge während der Kurzarbeit

Die Sozialversicherungsbeiträge während der Kurzarbeit setzen sich, wie bereits eingangs erläutert aus zwei Teilen zusammen. Zum einen aus den Arbeitgeberbeiträgen für die tatsächlich geleistete Arbeit (normale Berechnung), zum anderen aus den zusätzlichen SV-Beiträge auf die ausfallenden Entgelte. Wir benötigen also neben dem ursprünglichen Block zur SV-Beitragsermittlung für den Soll-Bruttolohn noch zwei neue Berechnungsblöcke.

a) SV-Beiträge (auf Bruttolohn (+ 13. Zahlung) während Kurzarbeit)

Dieser Block entspricht formeltechnisch der „normalen“ Berechnung der SV-Beiträge (Block darüber). Wir multiplizieren am Ende der Formel lediglich mit „KA_On“ wegen der Abschaltbarkeit der Kurzarbeit.

b) Zusätzlicher Anteil SV des Arbeitgebers

Hier wird es interessanter, weil wir alle SV-Beiträge in einem Schritt berechnet haben, hier aber keine Arbeitslosenversicherung zu berücksichtigen ist. Außerdem sind lediglich 80% des Entgeltausfalls, d.h. der Differenz Brutto ohne und mit Kurzarbeit zu berücksichtigen.

Aus diesem Grunde übernehmen wir einfach die bereits berechneten SV-Beiträge aus den Blöcken darüber und ziehen anschließend die AV via Formel ab.

Bsp.-Formel in J79:

=WENN(UND(J$6=1;$F79<>0);MAX(0;((J62*2-MIN((J29+J53)*Annahmen!$F$18;Annahmen!$F$18*Annahmen!$F$19))-(J70*2-MIN((J37+J53)*Annahmen!$F$18;Annahmen!$F$18*Annahmen!$F$19)))*$E$77);0)

Verbale Erläuterung:

Roter Teil: Berechnung nur durchführen, wenn Kurzarbeit-Flag (J6) aktiv und MA auf Kurzarbeit ist (F79<>0)

Blauer Teil: SV-Beiträge auf den Soll-Bruttolohn (J62) werden verdoppelt (*2), da oben nur der Arbeitgeberanteil berechnet wurde, wir aber den Gesamtbetrag benötigen. Abzüglich der AV (wegen der Berücksichtigung der BBG in einer MINIMUM-Funktion).

Grüner Teil: Ähnlich wie blauer Teil, hier nur bezogen auf die SV-Beiträge während der Kurzarbeit (J70)

Schließlich wird die Differenz am Ende noch mit 80% (E77) multipliziert. Damit keine negativen Werte entstehen können wird der gesamte zweite Teil der Formel in eine entsprechende MAX-Funktion gepackt.

Im nächsten Block lässt sich dann ganz einfach die Gesamtbelastung Sozialversicherung (inkl. Kurzarbeit) für den Arbeitgeber, also das Unternehmen ermitteln.

Liquiditätsbetrachtung – Zahlungswirksamkeit der Einzelbestandteile

Für die weitere Betrachtung der hier vorgestellten Berechnungen im Rahmen einer (integrierten) Finanz- und Liquiditätsplanung (wie bspw. im EFT PRO) ist es wichtig, streng zwischen der Aufwandswirksamkeit (GuV-Übersicht) sowie der Zahlungswirksamkeit (Liquiditätsübersicht) der einzelnen Teilkomponenten der Personalkosten zu unterscheiden.

Für die GuV können die bereits berechneten Werte in den jeweiligen Monaten einfach übernommen werden. Liquiditätsmäßig ergeben sich dazu allerdings Abweichungen, die wir exemplarisch im unteren Teil auf dem Blatt „Personal“ zusammengestellt haben.

Dabei gibt es insbesondere (zeitliche) Verschiebungen wegen der nachgelagerten Erstattung der zusätzlichen SV-Beiträge durch die BA. Auch kann es sein, dass außerhalb von Corona-Zeiten nicht der komplette Betrag erstattet wird (einstellbar bei den Annahmen).

Der verzögerten Erstattung durch die BA werden wir in unserer Beispiel-Excel-Datei gerecht, in dem wir eine Möglichkeit implementiert haben, die es gestattet, eine zeitliche Verschiebung von bis zu 3 Monaten vorzugeben. Formeltechnisch lässt sich dies leicht durch eine BEREICH.VERSCHIEBEN-Funktion abbilden (siehe Excel-Datei). Die Zeilensummen in Spalte I helfen dabei schnell zu erkennen, ob die Gesamtsummen der jeweiligen Positionen bzw. Beträge korrekt sind.

In unserem Beispiel taucht in der Liquiditätsbetrachtung (vgl. Abb. 1.7) das Kurzarbeitergeld (KUG) nicht auf. Da dieses aber zunächst auch vom Arbeitgeber ausgezahlt wird und erst ein bis zwei Monate später von der BA (komplett) erstattet wird, sollte ggf. ein gewisser zusätzlicher Liquiditätspuffer für diese Vorfinanzierung eingeplant werden. Insbesondere bei vielen Mitarbeitern (in Kurzarbeit) kommen hier durchaus signifikante Beträge zusammen.

Holen Sie sich zum Ausprobieren am besten gleich die von uns bereitgestellten Exceldateien.