Alles was Sie über Liquidations- bzw. Erlöspräferenzen wissen müssen

Bevor wir uns konkrete Beispiele ansehen, kurz einige Hintergrundinformationen zu Liquidationspräferenzen (= LP bzw. liquidation preferences), ein Standardthema in den meisten Beteiligungsverträgen. Wer die Theorie schon kennt, kann gerne zum Abschnitt „Konkrete Zahlenbeispiele“ springen.

Liquidationspräferenzen zählen zu den Standardklauseln im Rahmen von Wagniskapitalfinanzierungen, durch welche die Kapitalgeber ihr Investment (plus ggf. eine zusätzliche Rendite) vorrangig vor den Gründern aus den Verkaufserlösen erhalten. Durch die Vereinbarung eines derartigen Vorzugs- bzw. Mehrerlöses sichern die Kapitalgeber ihr Investment in wirtschaftlicher Hinsicht ab.

Der wirtschaftliche Hintergrund hinter der Vereinbarung von Erlösvorzügen ist, dass den hinter den Investoren stehenden Anlegern in der Regel eine Mindestverzinsung (= Hurdle Rate) versprochen wurde, welche an diese ausgeschüttet werden muss, bevor die Initiatoren eines VC-Fonds ihren überproportionalen Gewinnanteil (= Success Fee, Carry od. Carried Interest) erhalten. Der von den Investoren geforderte Liquidationserlös entspricht daher häufig der „Hurdle Rate“ und damit einem Vielfachen des tatsächlich investierten Kapitals.

Take-Away Message 1

Viele Anteile der Gründer am Unternehmen bedeuten nicht zwangsläufig auch viele Anteile von den Exit-Erlösen.

Grundsätzlich erfolgt die Verteilung des Gewinns und auch der Verkaufserlöse einer GmbH auf Basis der Anteile am Stammkapital der Gesellschaft (vgl. § 29 Abs. 3 Satz 1 GmbHG => „Die Verteilung erfolgt nach Verhältnis der Geschäftsanteile.“). In diesem Fall spricht man auch von „pro rata“ Verteilung. Allerdings heißt es gleich in Satz 2, dass im Gesellschaftsvertrag (und natürlich auch im Beteiligungsvertrag) ein anderer Maßstab der Verteilung festgesetzt werden kann. Genau um eine solche disquotale Erlösverteilung geht es bei den Liquidationspräferenzen.

Zwischenfazit

Durch die Vereinbarung eines Erlösvorzuges wird den vorzugsberechtigten Investoren das Recht eingeräumt, für den Fall eines Verkaufs- bzw. Exits vorranging vor den übrigen Gesellschaftern, insbesondere den Gründern, ihr Investment (gegebenenfalls zuzüglich eines Aufschlages oder einer Verzinsung) zurückzubekommen. Für die Gesellschafter steht damit nur noch der „Rest“ des Verkaufserlöses (genauer: Netto-Verkaufserlös abzgl. aller Erlösvorzüge) für die allgemeine Verteilung zur Verfügung. Schauen wir uns nun einmal kurz an, welche Varianten und Spielarten die Höhe und Reihenfolge von Erlösvorzügen bestimmen.

Höhe des Erlösvorzugs

Grundsätzlich lassen sich einfache und mehrfache Erlösvorzüge unterscheiden. Im Rahmen eines einfachen Erlösvorzugs erhält der Investor sein investiertes Kapital mit dem Faktor 1 multipliziert vorab, vor den nicht vorzugsberechtigten Gesellschaftern, wohingegen bei einem mehrfachen Erlösvorzug der Faktor größer als eins ist (z.B. 1,2x, 1,5x oder 2,0x).

Darf es noch ein bisschen mehr sein? Einige Investoren vereinbaren verzinsliche Liquidationspräferenzen. D.h. zu der vereinbarten Präferenz kommt noch eine jährliche Verzinsung hinzu, die dem wirtschaftlichen Gedanken der Gegenleistung für Kapitalüberlassung Rechnung tragen soll. Bei mehrfachen Liquidationspräferenzen (s.o.) ist dies zwar eher selten, bei einfachen (1,0x) Liquidationspräferenzen kommen entsprechende Verzinsungsregelungen hingegen häufiger vor (z.B. 1,0x Erlöspräferenz + 5,0% p.a.).

Nicht anrechenbare Erlöspräferenz (= participating liquidation preference)

Erfolgt die anschließende Verteilung des Resterlöses ohne Anrechnung des Vorabbetrages, den die Investoren bereits erhalten haben, und partizipieren die Investoren damit zusätzlich an der Verteilung des Resterlöses ohne Berücksichtigung der bereits erhaltenen Beträge, so nennt man dies „participating preferred“ oder auch „double dipping“. In diesem Fall nimmt der jeweilige Investor zusätzlich zu seinem Voraberlös „pro rata“ an der Verteilung des Resterlöses teil.

Anrechenbare Erlöspräferenz (= non-participating liquidation preference)

Erfolgt die Verteilung des Resterlöses (nach Erhalt der Vorabbeträge) hingegen unter sämtlichen Gesellschaftern und werden die bereits an die Investoren ausgezahlten Beträge hierauf angerechnet, so spricht man auch von einer „non-participating preferred“- oder auch „pure preferred“-Präferenz. Bei einer anrechenbaren Liquidationspräferenz erhält der Investor den höheren Betrag aus der Liquidationspräferenz und dem Betrag, der ihm bei einer pro rata Verteilung zustehen würde. Es handelt sich also um eine reine „Downside Protection“, die sich bei ausreichend hohem Exit-Erlös nicht bemerkbar macht. Häufig entsprechen anrechenbare Liquidationspräferenzen dem Einstiegspreis des Investors.

Seniorität bzw. Reihenfolge

Hat die Gesellschaft mehrere (externe) Finanzierungsrunden jeweils mit neuen Investoren getätigt und haben die Investoren der jeweiligen Finanzierungsrunde untereinander wiederum Vorzugs- und Mehrerlöse vereinbart, so bedarf es einer Rangfolge der unterschiedlichen Erlöspräferenzen. Regelmäßig wird in derartigen Fällen das Prinzip „last-in-first-out“ angewendet. Danach werden die zuletzt eingestiegenen Investoren vorrangig vor den Investoren vorangegangener Finanzierungsrunden berücksichtigt. Man spricht auch davon, dass die Erlöspräferenz „Senior“ (d.h. vorrangig) gestaltet ist. Die Gründer werden also erst zuletzt berücksichtigt (wenn dann noch Geld zu verteilen ist!). Man spricht wegen dieser Kaskadierung bei der Verteilung des Verkaufspreises auch von Erlös-Wasserfall. Dieser kann ggf. noch von verschiedenen Beschränkungsmechanismen beeinflusst werden (vgl. Abb. 1 und die weiteren Ausführungen).

Schutzmaßnahmen bzw. Beschränkungsmechanismen von Erlösvorzügen

a) Catch-up

Eine äußerst wirksame Möglichkeit der Beschränkung der liquiditätswirksamen Folgen von Erlöspräferenzen ist die Vereinbarung einer sog. „Catch-up-Regelung“. Diese ermöglicht (z.B. im Fall von anrechenbaren Erlöspräferenzen), dass die übrigen Gesellschafter – nach Befriedigung dieser Präferenzen – erst mit den Präferenzinvestoren gleichziehen dürfen, bevor der dann noch verbleibende Resterlös wiederum an sämtliche Gesellschafter „pro rata“, also gemäß ihrer Beteiligungsquote verteilt wird. Es kommt also zu einem Aufholen (catch-up) der anderen Gesellschafter.

b) Kappungsgrenze (Cap)

Eine weitere Möglichkeit der Beschränkung ist die Vereinbarung von Ober- bzw. Kappungsgrenzen, worunter die Festlegung eines bestimmten Betrages (= Cap) verstanden wird. Dabei gibt es zwei Spielarten.

In einer ersten Variante entfällt der Erlösvorzug vollständig und der Verkaufserlös wird, ohne Berücksichtigung von Erlöspräferenzen, an sämtliche Gesellschafter „pro rata“ verteilt, sobald der Veräußerungserlös eine bestimmte vereinbarten Höhe (= Cap) überschreitet.

In einer alternativen Variante werden im Fall von nicht anrechenbaren (also partizipierenden) Erlöspräferenzen die Zuteilungen nach Überschreiten der eigentlichen Erlöspräferenz für diese Investoren mit einer Obergrenze (= participation cap) versehen. Wenn ein Investor bspw. 1 Mio. EUR mit einer 1,2-fachen (partizipierenden) Liquidationspräferenz bei einer 2-fachen Obergrenze (= cap multiple) bereitstellt, hat er Anspruch auf eine maximale Auszahlung von 3,2 Mio. EUR (1,2 Mio. EUR Liquidationspräferenz + 2 Mio. EUR weitere Zuteilungen). Sofern dieser Investor eine höhere Auszahlung als die Obergrenze erhalten möchte, muss er vollständig in Stammaktien umwandeln. Mit anderen Worten, erst wenn das pro rata Ergebnis für ihn größer als 3.2 Mio. EUR ist, verliert diese Kappungsgrenze ihre Wirkung und er nimmt auch an den weiteren Auszahlungen in Höhe seiner Beteiligung teil.

c) Carve-Out

Auch die Vereinbarung eines sog. „Carve-Out“ ist eine wirksame Schutzmaßnahme, die sicherstellt, dass die nicht vorzugsberechtigten Gesellschafter und Gründer nicht leer ausgehen, wenn der Veräußerungserlös nicht den Erlösvorzug übersteigt. Für diesen Fall sieht eine Carve-Out-Regelung vor, dass die übrigen Gesellschafter trotzdem einen fest vereinbarten Betrag erhalten und der Erlösvorzug nur auf den Resterlös Anwendung findet.

d) Pari-Passu-Regelung und Tiers

Aus Sicht der Investoren vorangegangener Finanzierungsrunden kann das „last-in-first-out“-Prinzip dazu führen, dass trotz vereinbartem Erlösvorzug nichts an sie ausgeschüttet wird. Um dies zu vermeiden kann statt des „last-in-first-out“-Prinzips eine sog. „Parri-Passu-Regelung“ vereinbart werden. Danach erhalten sämtliche vorzugsberechtige Investoren die vereinbarten Erlöspräferenzen „pro rata“, ohne Berücksichtigung eines Rangverhältnisses.

Schließlich gibt es auch noch hybride Konzepte. So werden in einigen Fällen Investoren aus verschiedenen Runden in verschiedene sog. Senioritätsstufen eingeteilt. Es werden also gleichartige Investorengruppen (= Tiers) gebildet. Innerhalb einer jeden Gruppe folgen die Auszahlungen dem Pari-Passu-Prinzip, die Gruppe mit der höchsten Seniorität wird allerdings zuerst bedacht. Im Grunde handelt es sich bei einer solchen Regelung um eine Mischung aus dem Standard-Senioritäts- bzw. last-in-first-out- und dem Pari-Passu-Konzept.

Take-Away Message 2

Im Fall von mehreren aufeinander folgenden Finanzierungsrunden und aufgrund der Tatsache, dass der spätere Verkaufserlös bei Vertragsabschluss noch unbekannt ist, steigt der Grad der Komplexität weiter an, so dass Simulationen für unterschiedlich hohe Exit-Erlöse sinnvoll sind. Dabei zeigt eine sog. „Breakpoint“-Analyse, wo die jeweiligen Schwellen für bestimmte Verteilungsereignisse liegen (z.B. ab welchem Betrag die Liquiditätspräferenzen bedient werden können, ab welchem Erlös ein vollständiges catch-up erreicht wird und ab wann die Verteilung des Resterlöses pro rata an alle Gesellschafter erfolgt)

Nach so viel Theorie schauen wir uns das Ganze nun anhand von konkreten Beispielen an. Erst dann werden Komplexität und Auswirkungen transparent.

Konkrete Zahlenbeispiele

Wenn viele Prozente plötzlich wenig wert sind und umgekehrt

Die folgenden fiktiven Beispiele sind bewusst vereinfacht, damit Sie die Auswirkungen schnell (auch ohne Taschenrechner) nachvollziehen können. Normalerweise wird es erheblich komplexer, weil nicht nur zwei Gründer und zwei Investoren beteiligt sind, sondern über mehrere Finanzierungsrunden zahlreiche Investoren und ggf. auch Mitarbeiter (wg. ESOP- od. VSOP-Programmen) mit verschiedensten Konditionen zu berücksichtigen sind. Wir fokussieren uns hier aber auf das Grundprinzip und den didaktischen Aspekt. Komplexere und realitätsnähere Sachverhalte können Sie bspw. mit dem Excel-Tool »Cap Table Tool PRO« abbilden bzw. berechnen (siehe folgende Box).

Alle hier vorgestellten Berechnungen und Abbildungen wurden mit dem »Cap Table Tool PRO« von Fimovi erstellt. Damit lassen sich nicht nur Cap Tables für bis zu 5 Finanzierungsrunden (inkl. Wandeldarlehen) erstellen und verwalten, sondern auch für jede Anteilsklasse unterschiedliche Liquidationspräferenzen (mit allen möglichen Spezialeinstellungen) vorgeben. Im Rahmen einer detaillierten Exit-Szenarien-Modellierung sehen Sie dann sofort die resultierende Erlösverteilung für alle Beteiligten (auch für die Gründer) in Abhängigkeit vom erzielten Verkaufserlös.

Mehr zu diesem Tool auf der Cap Table Tool PRO-Webseite

Ausgangssituation

Die Ausgangslage sei bspw. folgendermaßen:

Es gibt zwei Gründer einer GmbH (Gründer 1 und 2), die jeweils 12.500 Geschäftsanteile zu je 1,- € halten. Die GmbH benötigt frisches Kapital und es wird in einer Seed-Runde der finanzstarke Kapitalgeber VC-Investor Seed in die Gesellschaft aufgenommen werden.

Ohne die Vereinbarung von Liquidationspräferenzen würde bei einem Verkauf des Unternehmens (wir vernachlässigen hier etwaige Transaktionskosten) die Rechnung bzw. Erlösverteilung folgendermaßen aussehen:

Da die Verteilung des Verkaufserlöses standardmäßig nur auf Basis der Unternehmensanteile erfolgt, erhalten die Gründer (mit 64% der Geschäftsanteile) natürlich den größten Teil (siehe Anteilsklasse „Common“ = Stammanteile ohne Vorzugsrechte) und für die Investoren ist ein Verkauf überhaupt erst ab 7 bzw. 9 Mio. € lukrativ, wie die IRR-Analyse in Abb. 5 zeigt.

Fall 1: Mit anrechenbaren Liquiditätspräferenzen

Die Gründer bringen zwar ihre Geschäftsidee, das Know-how und ihren Arbeitseinsatz ein, dennoch tragen die beiden VC-Investoren das finanzielle Hauptrisiko und haben sich deshalb Liquidationspräferenzen ausbedungen.

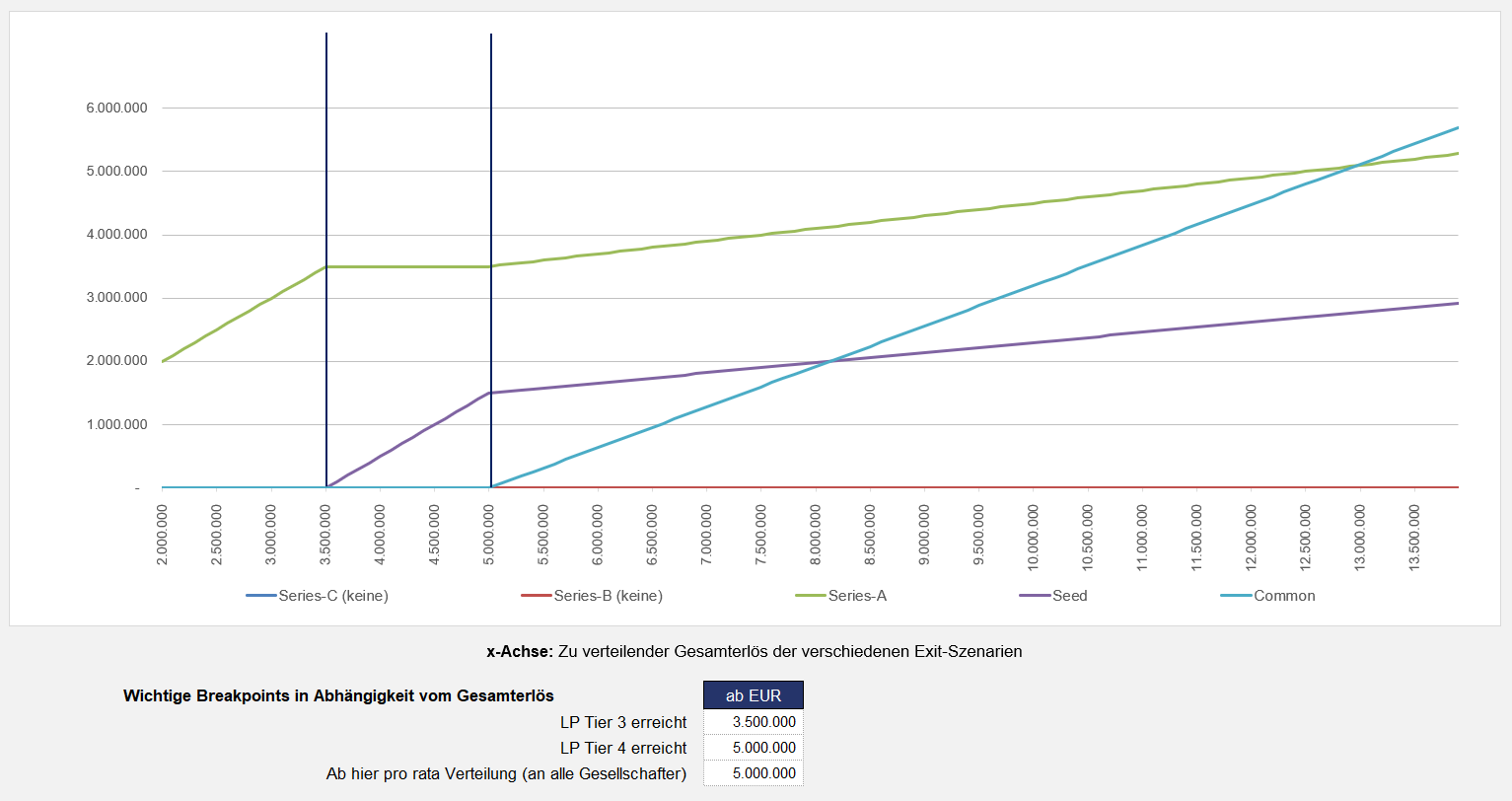

Während VC-Investor Seed noch 1,5x (bezogen auf sein Investment also 1,5 Mio. €) verhandelt hat, wurden von VC-Investor Series-A sogar 2,0x (bezogen auf sein Investment also 3,5 Mio. €) gefordert. Allerdings konnten die Gründer verhandeln, dass diese zumindest angerechnet werden (= non-participating). Das Ergebnis der Exit-Analyse zeigt Abb. 6.

Zunächst bekommt ausschließlich der zuletzt eingestiegene VC-Investor Series-A sämtliche Verkaufserlöse bis bei 3,5 Mio. € seine LP erreicht ist. Ab dort gehen die nächsten Euros ausschließlich an VC-Investor Seed bis bei 5 Mio. € auch seine LP befriedigt ist. Ab diesem Verkaufserlös bekommen ausschließlich die Gründer die weiteren Erlöse und können damit den Vorzug der Investoren langsam aufholen (catch-up). Ein interessanter Breakpoint liegt bei einem Verkaufserlös i.H.v. 13,89 Mio. €. Ab dort nämlich erfolgt die weitere Verteilung wieder pro rata, also nach Unternehmensanteilen, so dass auch die beiden Investoren wieder von einem höheren Verkaufspreis profitieren. Ist der Verkaufserlös also größer als diese knapp 14 Mio. €, macht sich die anrechenbare LP nicht mehr bemerkbar und jeder Gesellschafter erhält genau so viel Geld wie im Ausgangsfall ohne Erlösvorzüge. Mit der anrechenbaren (non-participating) Liquidationspräferenz wird also aus Sicht der Investoren je nach Blickwinkel nur oder immerhin das Risiko eines Verkaufs des Start-ups „unter Wert“ (hier „Verkaufsfenster“ bis 14 Mio. €) abgesichert und deswegen auch als „Downside-Protection“ bezeichnet.

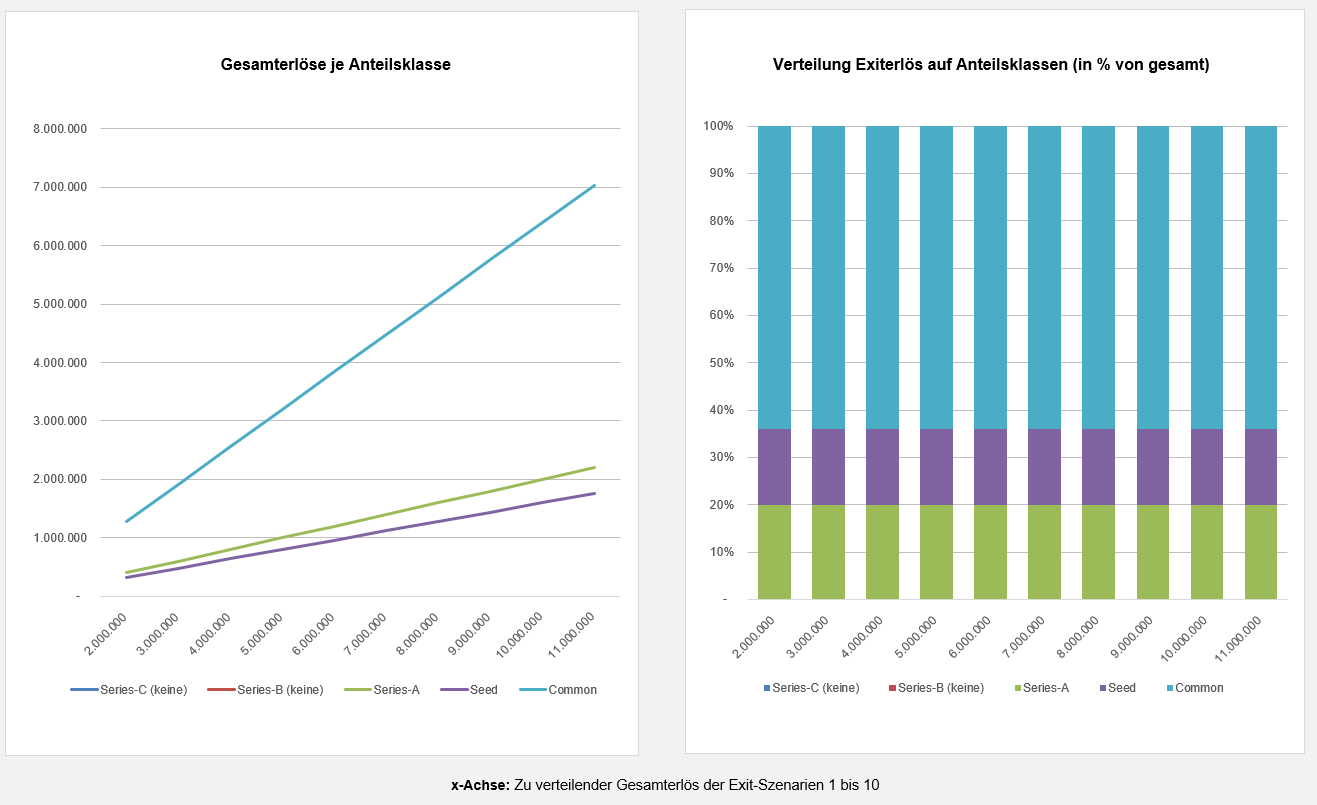

In Abbildung 7 sieht man deutlich den Unterschied zwischen der prozentualen Verteilung der Gesellschaftsanteile (zur Erinnerung: Series-A: 20%; Seed: 16%; Gründer (Common) 64%) und der prozentualen Verteilung der Gesamterlöse bei den verschiedenen Verkaufserlösen. Je geringer der Verkaufserlös, desto größer die Abweichung aus Sicht der Gründer. Jenseits von 13,89 Mio. € ist die Verteilung wieder identisch (nicht mehr in Abb. 7 sichtbar).

Fall 2: Mit nicht anrechenbaren Liquiditätspräferenzen

Schließlich betrachten wir noch den Fall, dass die beiden Investoren aufgrund ihrer Verhandlungsmacht (den Gründern ist das Geld ausgegangen und sie standen mit dem Rücken an der Wand) nicht anrechenbare Liquiditätspräferenzen durchsetzen konnten. Die Höhe soll mit 1,5x bzw. 2,0x unverändert bleiben.

In der Exit-Analyse in Abb. 8 sieht man schnell den Unterschied. Während die ersten beiden Breakpoints bzgl. der LP unverändert bleiben, erfolgt nun bereits am 5 Mio. € eine pro rata Verteilung aller weiteren Verkaufserlöse. D.h. die beiden Investoren profitieren direkt mit und es kommt nicht zu einem vollständigen catch-up der Gründer.

Ein Blick auf die Anteile vom Verkaufserlös (siehe Abb. 9) zeigt, dass der Effekt von Fall 1 noch verstärkt wird. Wird also das Unternehmen zu einem relativ geringen Preis verkauft (weniger als 6 Mio. €), gehen die Gründer u.U. komplett leer aus. Der Fall ist sicherlich etwas überspitzt, soll aber für unser Credo „Auswirkungen von Erlöspräferenzen im Vorfeld verstehen“ sensibilisieren.

WICHTIG: Abstimmung von Liquidationspräferenz und Drag-Along-Regelungen

Beteiligungsverträge enthalten üblicherweise auch sog. Drag-Along-Klauseln. Diese Mitverkaufsverpflichtungen führen dazu, dass ein oder mehrere Gesellschafter, die zusammen eine Mehrheitsbeteiligung halten, die anderen Mitgesellschafter dazu zwingen können, deren Anteile zu verkaufen, wenn die Mehrheitseigner ihre eigenen Anteile verkaufen wollen. Bei einem solchen erzwungenen Verkauf kann eine Liquidationspräferenz naturgemäß auch Wirkungen entfalten, die es bei der Gestaltung bzw. Verhandlung des Beteiligungsvertrags unbedingt zu berücksichtigen gilt. Das Wechselspiel zwischen Liquidationspräferenzen und Drag-Along-Rechten darf nicht übersehen werden, denn es kann erhebliche Folgen haben.

Hätten VC-Investor Seed und VC-Investor Series-A in einer Abwandlung des Ausgangsfalles die Mehrheit der Geschäftsanteile der GmbH erhalten und hätten diese zu ihren Gunsten eine Drag-Along-Klausel (ohne Mindestverkaufsschwellen) durchgesetzt, so könnten die Investoren die Gründer 1 und 2 einseitig zum Mitverkauf verpflichten. Damit kann es zu Konstellationen kommen, in denen die Gründer zum Mitverkauf ihrer Geschäftsanteile gezwungen werden, ohne wirtschaftlich am Verkaufserlös zu partizipieren. Aus Investorensicht kann dies durchaus Sinn machen, da diese ihr investiertes Kapital kurzfristig wieder freisetzen können, sobald ihnen die garantierte und aktuell erzielbare Mindestrendite ausreicht.

Conclusio: Die Ausübung der Mitverkaufspflichten sollte daher aus Sicht der Gründer an ein derart hohes Mehrheitserfordernis geknüpft werden, dass sichergestellt ist, dass kein Exit ohne Mitwirkung der Gründer erfolgen kann. Zumindest sollte aber vereinbart werden, dass ein gegen den Willen der Gründer ausübbares Drag-Along-Recht erst ab einer bestimmten Erlösschwelle (= Floor) greift.

Fazit und Empfehlung

Hoffentlich konnte ich Sie von der Wichtigkeit des Themas Liquidations- bzw. Erlöspräferenzen überzeugen und allen Einsteigern in diese Thematik neue und hilfreiche Informationen und Denkanstöße vermitteln.

Für Investoren sind Liquidationspräferenzen ein wichtiges Instrument zur Absicherung der Chance als Ausgleich für das als Wagnis gegebene Kapital. Für Gründer wiederum kann die unbedachte Zustimmung zu Liquidationspräferenzen dazu führen, dass sie am Ende (weitestgehend) leer ausgehen.

Insbesondere bei mehreren Finanzierungsrunden und unterschiedlichen Parametern für die Erlöspräferenzen wird das Verständnis ihrer wirtschaftlichen Konsequenzen aus Sicht der Gründer schnell sehr kompliziert, da die Wasserfälle extrem komplex sein können.

Hier gilt es, bspw. mit Hilfe einer flexiblen Excel-Vorlage wie dem »Cap Table Tool PRO«, die verschiedenen Vorschläge bzw. Parameter bereits bei der Verhandlung des Term Sheets zur Finanzierungsrunde konkret zu durchdenken und tatsächlich zu rechnen, um deren monetären Konsequenzen bei unterschiedlich hohen Verkaufserlösen zu verstehen (Empfehlung: Den Vertragsdokumenten entsprechende Beispielrechnungen beifügen).

Nur so lassen sich die Liquidationspräferenzen in den Verträgen so gestalten, dass sowohl die Absicherungs- und Renditeinteressen der Investoren als auch die Interessen der Gründer ausreichend berücksichtigt werden. Vergessen werden sollten dabei aber auch nicht die Auswirkungen der einzelnen Regelungen im Verhältnis zu anderen Vertragsklauseln (bspw. Mitverkaufspflichten, Verwässerungsschutzregelungen oder Garantiehaftung).