Was Sie über Verwässerungsschutzklauseln wissen müssen

Bevor wir uns ein konkretes Beispiel für die Auswirkungen von „Anti-Dilution Protection“ auf das Cap Table im Fall einer Down-Round ansehen, und ich ihnen zeige, wie man die verschiedenen in der Praxis vorkommenden Verwässerungsschutzklauseln in Excel schnell und einfach für sein eigenes Unternehmen modelliert, zunächst einige Hintergrundinformationen zu Anti-Dilution Protection, ein Standardthema in den meisten Beteiligungsverträgen. Wer die Theorie schon kennt, kann gerne direkt zum Abschnitt Konkretes Zahlenbeispiel springen.

Wichtig ist zunächst die Tatsache, dass mit Verwässerung hier nicht die prozentuale Beteiligung am Stammkapital gemeint ist (gegen ein solches Absinken der Beteiligungsquote sind die Gesellschafter bereits durch ihr gesetzliches Bezugsrecht hinreichend geschützt), vielmehr verfolgen die in Beteiligungsvereinbarungen implementierten Verwässerungsschutzklauseln ein anderes Ziel: Sie dienen dem Schutz der (Erst-) Investoren vor einer wertmäßigen Verwässerung ihrer Beteiligung für den Fall einer niedrigeren Unternehmensbewertung in einer späteren Finanzierungsrunde.

Wann eine Down-Round vorliegt

Eine Down-Round liegt dann vor, wenn die Pre-Money-Bewertung einer Folgefinanzierungsrunde geringer ist, als die Post-Money-Bewertung der Vorrunde. Zu vergleichen sind also immer die Post-Money-Bewertung der Vorrunde und die Pre-Money-Bewertung der Folgerunde. Anstelle der Gesamt-Unternehmensbewertung können natürlich auch die Preise je Anteil der beiden Finanzierungsrunden betrachtet werden.

TIPP: Es empfiehlt sich, im Rahmen der Vertragsgestaltung genau festzulegen, unter welchen Umständen eine Down-Round womöglich trotz der Ausgabe von Anteilen unter der Bewertung der Vorrunde nicht vorliegt. Bspw. sollte eine Ausgabe von Mitarbeiteranteilen zum Nennwert oder die Ausgabe von neuen Geschäftsanteilen als Ausgleich von Schadensersatzansprüchen (ein sog. „Compensatory Share Capital Increase“) nicht die mit einer Down-Round verbundenen Sicherheitsmechanismen auslösen (vgl. auch Abschnitt „Begrenzung einer Down-Round Protection“ weiter unten).

Ausgestaltungsmöglichkeiten von Verwässerungsschutzklauseln

Die Anzahl der dem (Erst-)Investor jeweils zustehenden Anti-Dilution-Geschäftsanteile richtet sich nach der jeweils vereinbarten Berechnungsmethode. Dabei lassen sich zwei grundlegende Varianten unterscheiden:

1. Voller Ausgleich (Full-Ratchet-Methode)

Wurde eine Full-Rachet Anti-Dilution-Protection vereinbart, ist der zu einer höheren Bewertung investierte (Erst‑) Investor im Rahmen einer Down-Round berechtigt, so viele neue Anti-Dilution Anteile zum Nennwert zu übernehmen, dass der Durchschnittspreis aller seiner Geschäftsanteile dem niedrigeren Einstiegspreis der Down-Round, also der Folgerunde, entspricht. Die Anteilspreise und -quoten werden dabei in der Praxis so ermittelt, als hätten Erst- und Folge-Investor in einer (fiktiven) gemeinsamen Finanzierungsrunde investiert (Das ist ihnen zu theoretisch? Dann warten Sie auf unser konkretes Zahlenbeispiel weiter unten).

Die Full-Rachet-Methode ist die investorenfreundlichste Ausgestaltung, da das jeweilige (Erst-) Investment auf Basis der Unternehmensbewertung der Down-Round neu berechnet wird. Aus Gründersicht ist es dementsprechend die schlechteste Methode, da im Vergleich zu den beiden Weighted Average-Methoden mehr Anteile abgegeben werden. Bei dieser „aggressivsten“ Form des Verwässerungsschutzes tragen die Gründer das volle Risiko der Down-Round.

2. Gemittelter Ausgleich (Weighted Average-Methode)

Häufiger in der Praxis zu sehen ist ein Ausgleich auf Basis des gewichteten Durchschnittspreises pro Anteil der zu vergleichenden Finanzierungsrunden. D.h. neben dem Wandlungspreis wird dabei auch das Volumen der ersten Finanzierungsrunde und der Folgerunde (= Down-Round) berücksichtigt. Dadurch ergibt sich ein gewichteter Durchschnittspreis beider Finanzierungsrunden.

Die genaue Berechnung hängt dann davon ab, ob die „broad based”- oder die „narrow based”-Variante herangezogen wird. Während die Narrow-Based Variante meist nur Vorzugsaktien betrachtet (die Gründer-Anteile also außen vorlässt), werden bei der Broad-Based Weighted Average Methode alle Stamm- und Vorzugsaktien sowie Options- und Wandlungsrechte berücksichtigt.

Grundsätzlich gilt, je mehr Anteile und Rechte in die Berechnung einbezogen werden, desto geringer ist die Anti-Dilution Protection (für Investoren) bei einer Down-Round bzw. desto besser aus Gründersicht.

Begrenzung einer Down-Round Protection

Zu einer Down-Round kommt es häufig insbesondere dann, wenn die Lage der Gesellschaft in wirtschaftlicher Sicht bereits angespannt ist. Aus Sicht der Gründer ist es daher vorteilhaft, eine Down-Round Protection für Investoren entweder vollständig zu vermeiden (siehe auch Abb. 4: Fazit aus Gründersicht) oder sie zumindest inhaltlich auf bestimmte Sachverhalte zu begrenzen. Kompensatorische Kapitalerhöhung zugunsten von (Alt-) Investoren erschweren grundsätzlich die Gewinnung von Neuinvestoren und verwässern darüber hinaus sämtliche Gesellschafter, die nicht durch die Down-Round Protection geschützt sind.

Eine Beschränkung kann sowohl in personeller, in zeitlicher als auch in sachlicher Hinsicht erfolgen. Schließlich kann auch die Vereinbarung einer sog. „Pay-to-Play“-Regelung den Verwässerungsschutz in ein Druckinstrument zur Weiterfinanzierung wandeln und damit positive Effekte für die übrigen Gesellschafter haben.

a) Schranken in personeller Hinsicht

In personeller Hinsicht kann der Verwässerungsschutz dergestalt beschränkt werden, dass nicht sämtlichen Investoren ein Verwässerungsschutz gewährt wird, sondern nur den Investoren der unmittelbar vorangegangen Finanzierungsrunde. Schließlich sollen die Investoren lediglich vor Fehleinschätzungen des Unternehmenswerts, die vor allem in der Frühphase des Unternehmens aufgrund der Unsicherheiten in der Unternehmensbewertung auftreten, geschützt werden, nicht jedoch vor zukünftigen Marktschwankungen, die das eigene unternehmerische Risiko eines jeden Investors darstellen.

b) Schranken in zeitlicher Hinsicht

Eine zeitliche Einschränkung findet man in der Praxis bspw., in dem Verwässerungsschutzklauseln nur auf die unmittelbar folgende Finanzierungsrunde sowie (alternativ oder auch kumulativ) auf einen Zeitraum von max. 12 bis 24 Monate ab Kapitalerhöhung beschränkt werden.

c) Schranken in sachlicher Hinsicht

Der Verwässerungsschutz lässt sich auch beschränken, in dem bestimmte Sachverhalte von dem Anwendungsbereich der Down-Round Protection ausgeschlossen werden. Dazu zählen bspw. Strukturmaßnahmen der Gesellschaft, die Ausgabe von Geschäftsanteilen im Rahmen von Mitarbeiterbeteiligungsprogrammen, im Rahmen von Darlehensfinanzierungen sowie im Zusammenhang mit der Teilung oder Zusammenlegung von Geschäftsanteilen, Ausschüttungen und auch Rekapitalisierungen.

d) Pay-to-Play Schranke

Von der Vereinbarung einer sog. „Pay-to-Play“-Klausel profitieren auch Altgesellschafter, die nicht durch die Verwässerungsschutzklausel geschützt sind. Eine derartige Regelung stellt den Verwässerungsschutz der Investoren unter die Bedingung, dass diese in der Down-Round unter üblicherweise vollständiger Inanspruchnahme ihres gesetzlichen Bezugsrechts, d.h. pro rata zu ihrer derzeitigen Beteiligung am Stammkapital, neue Geschäftsanteile übernehmen. Falls das gesetzliche Bezugsrecht nicht vollständig ausgeschöpft wird, die Altinvestoren also nicht mitgehen, verlieren sie die Sonderrechte ihrer Vorzugsanteile wie bspw. Verwässerungsschutz (aber evt. auch etwaige Liquidations- und Erlöspräferenzen). Alternativ kann auch ein nur anteiliger Verlust des Verwässerungsschutzes vereinbart werden, für den Fall, dass der jeweilige Investor nur teilweise seiner Verpflichtung zur Zeichnung der ihm gesetzlich zustehenden Geschäftsanteile in der Down-Round nicht nachgekommen ist.

Insgesamt sind derartige Pay-to-Play-Regelung ein gutes Instrument, um für Investoren ein Anreiz zu schaffen, auch in Folgefinanzierungsrunden weiter zu investieren.

Konkretes Zahlenbeispiel

Was die Juristen häufig nicht erläutern

Während man auf den Webseiten vieler Anwaltskanzleien zahlreiche allgemeine Informationen zu den genannten Verwässerungsschutzklauseln findet, werde ich in Workshops häufiger von Gründern gefragt, wie sich die Auswirkungen der verschiedenen Varianten konkret berechnen lassen (bspw. mit einer Excel-Vorlage). Genau dies werde ich im nun folgenden Zahlenbeispiel erläutern.

Für Gründer ist ein Verständnis der verschiedenen Methoden bzw. eine einfache Berechnungsmöglichkeit bereits im Vorfeld der ersten Finanzierungsrunde wichtig, weil dann klar wird, was bei der Gestaltung bzw. Verhandlung des Term Sheets bzw. des Beteiligungsvertrags zu berücksichtigen ist.

Die finale Excel-Datei zum eigenen Studium bzw. für eigene Berechnungen stellen wir ihnen wie üblich am Ende des Beitrags kostenlos zum Download zur Verfügung.

Ausgangssituation

Für die unterschiedlichen Anti-Dilution-Klauseln und die Berechnung ihre Auswirkungen betrachten wir das folgende (fiktive) Ausgangsszenario:

Erste Finanzierungsrunde (A-Runde)

Die von Gründern errichtete Muster GmbH hat ein Stammkapital von 25.000 Euro und im Rahmen einer ersten Finanzierungsrunde (= A-Runde) wurde eine Pre-Money Bewertung i.H.v. 8,0 Mio. Euro verhandelt. Zu dieser Bewertung ist Investor A bereit, 2,0 Mio. Euro zu investieren (Post-Money-Bewertung demnach 10 Mio. Euro). Investor A erhält für sein Investment im Rahmen einer Kapitalerhöhung 6.250 neue Geschäftsanteile mit einem Nennwert von je 1 Euro, was einer Beteiligung von 20 Prozent am dann 31.250 Anteile umfassenden Stammkapital entspricht (die restlichen 80% verbleiben bei den Gründern). Der Post-Money Preis je Anteil beträgt demnach 320,00 Euro (2 Mio. € Finanzierungsbetrag / 6.250 (neue) Anteile).

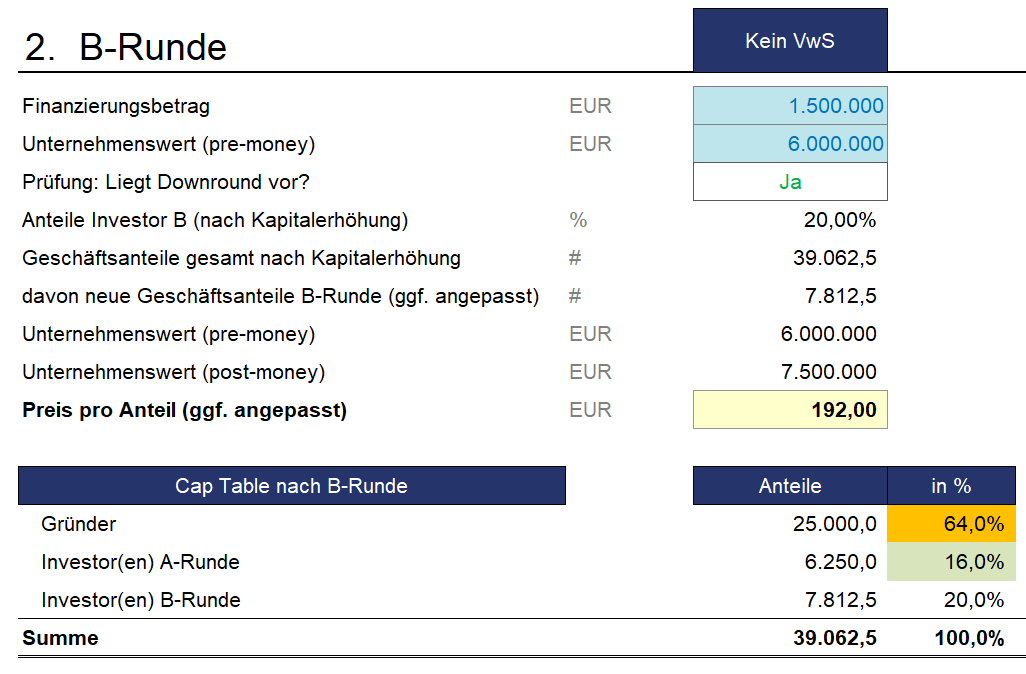

Zweite Finanzierungsrunde (B-Runde bzw. Down-Round)

Zu einem späteren Zeitpunkt kommt es zu einer zweiten Finanzierungsrunde (= B-Runde) mit einer Pre-Money Bewertung von nur 6 Mio. Euro, d.h. einer sog. „Down-Round“. Folge-Investor B ist dabei bereit 1,5 Mio. Euro zu investieren, was zu einer Post-Money-Bewertung von 7,5 Mio. Euro führt.

Unterstellen wir zunächst, dass keine Verwässerungsschutzklauseln von Investor A verhandelt wurden, ergeben sich die in Abb. 1 gezeigten Beteiligungsverhältnisse nach der zweiten Finanzierungsrunde.

Zum einen kommt es zu einer gewöhnlichen Kapitalverwässerung, d.h. der prozentuale Anteil von Investor A verringert sich um 20% (den Anteil den Investor B bekommt) auf dann nur noch 16% Prozent. Zum anderen bringt die Down-Round auch eine Preisverwässerung mit sich und führt zu einer Reduktion des Preises je Anteil auf 192,00 Euro (vorher 320,00 €). Soweit alles (langweiliger) Standard, erst jetzt wird es spannend, da wir die 3 verschiedenen Anti-Dilution Protection-Szenarien durchspielen werden.

Down-Round unter Full-Ratchet Methode

Um bei dieser Methode die anteilsmäßigen Auswirkungen für den Investor A und die Gründer zu ermitteln, muss im Grunde nur mit einer einfachen Formel der angepasste Preis pro Anteil für die erste Runde berechnet werden. Damit Sie aber verstehen, wo diese einfache Formel herkommt, zeige ich ihnen die Herleitung (Achtung: Mathe!).

Wir definieren zunächst folgende Variablen:

p = Preis pro Anteil (1 in Runde A, 2 in Runde B (= Down Round), falls mit hochgestelltem A => angepasst)

A = Anzahl Anteile (0 vor erster Runde (Gründer), 1 in Runde A, 2 in Runde B (= Down Round)

UW = Unternehmenswert (entweder Pre bzw. Post)

FB = Finanzierungsbetrag (1 für Investment Runde A, 2 für Investment in Runde B (= Down Round))

Im Fall der Full-Ratchet Methode gelten die beiden Ausgangsgleichungen:

(1) p1A = p2 |

(2) p2(A0+A1+A2) = UWPOST |

Was bedeutet dies in Worten?

(1) hält fest, dass der angepasste Preis der ersten Runde gleich dem Preis je Anteil sein muss, den auch Investor B in der Down-Round bezahlt. D.h. es gibt bei Full-Ratchet für beide nur einen, identischen Preis je Anteil.

(2) hält fest, dass der Unternehmenswert nach der Finanzierungsrunde das Produkt aus (gemeinsamen) Preis je Anteil (vgl. Gleichung 1) und allen Anteilen sein muss.

Wir setzen die beiden Gleichungen ineinander ein, präzisieren noch A1 und A2, stellen ein wenig um und lösen nach p2 auf:

p2A0 + p2(FB1/p1A + FB2/p2) = UWPOST |

p2A0 + p2(FB1/p2) = UWPOST – FB2 |

p2A0 + FB1 = UWPRE |

p2 = (UWPRE – FB1) / A0 |

Am Ende benötigen wir also lediglich 3 Informationen und erhalten für unser Beispiel:

p2 = (6.000.000 € – 2.000.000 €) / 25.000 = 160,00 €

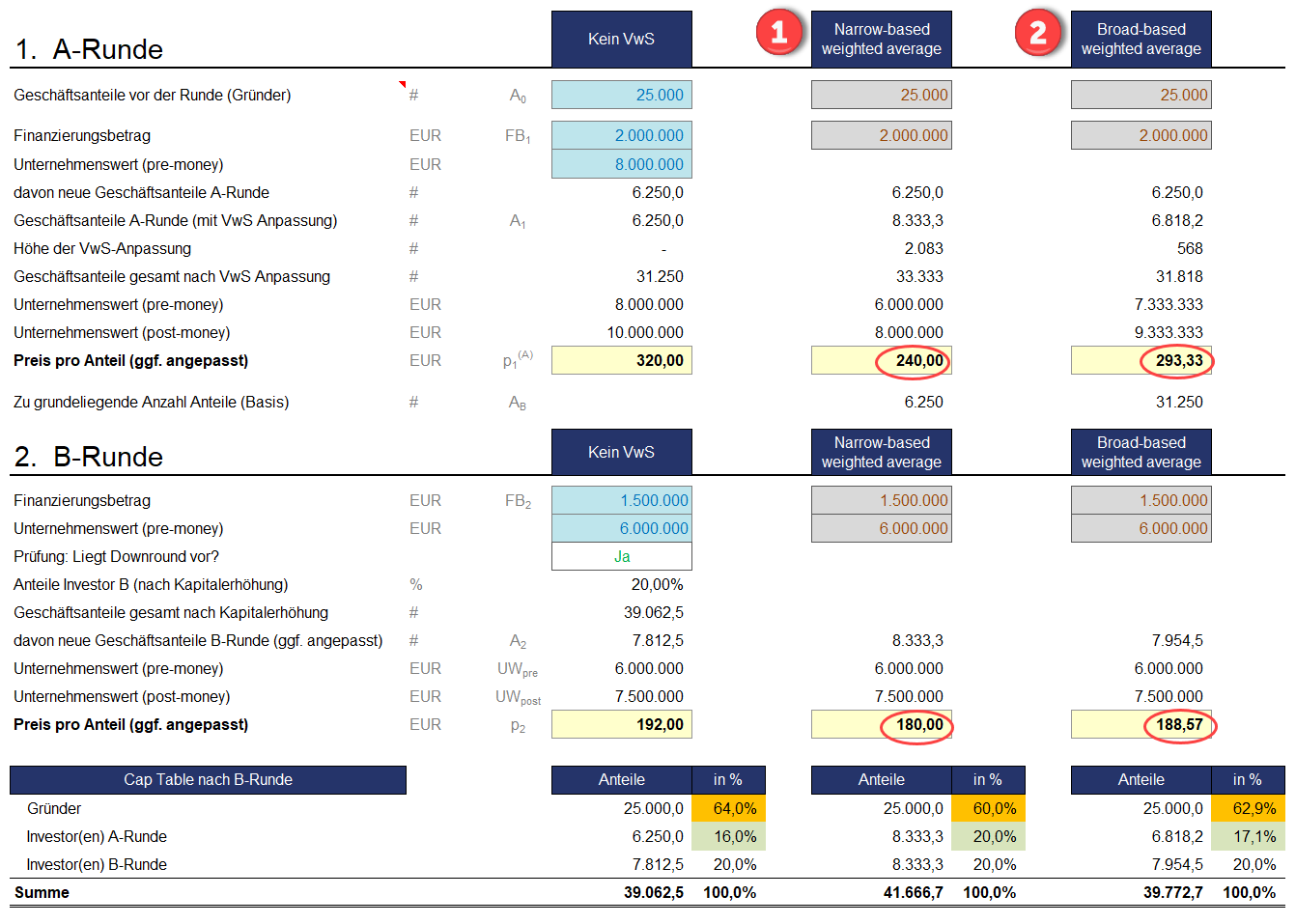

Down-Round unter Weighted Average Methode

Beim gemittelten Ausgleich wird es ein wenig komplizierter, da zum einen gewichtet wird mit den jeweiligen Finanzierungsbeträgen der beiden Runden und außerdem noch je nach Verfahren (narrow- vs. broad-based) eine unterschiedliche Anzahl von Anteilen als Basis (= Anteilsbasis AB) berücksichtigt werden muss.

Im Unterschied zur Full-Ratchet Methode ergeben sich am Ende für die Investoren A und B zwei unterschiedliche Preise pro Anteil mit denen dann jeweils die Anzahl der Anteile ermittelt werden kann.

Die erste Gleichung lautet hier:

p1A = p1 (AB+FB2/p1) / (AB+FB2/p2) |

Die aus dem Full-Ratchet-Fall bekannte 2. Gleichung lässt sich umstellen nach:

p2A0 + p2(FB1/p1A + FB2/p2) = UWPOST |

p2A0 + p2(FB1/p1)*((AB+FB2/p1) / (AB+FB2/p2)) + FB2 = UWPOST |

p2A0 + FB1(p2AB+FB2) / (p1AB+FB2) = UWPRE |

p2(A0/FB1 + AB / (p1AB+FB2) = UWPRE / FB1 – FB2/(p1AB+FB2) |

Daraus ergibt sich für p2:

p2 = (UWPRE / FB1 – FB2 / (p1AB+FB2)) / (A0/FB1 + AB / (p1AB+FB2)) |

p2 = (UWPRE(p1AB+FB2) – FB1FB2) / (A0(p1AB+FB2) +FB1AB) |

Definiert man: (p1AB + FB2)/FB1 = Gamma

ergibt sich nach Umstellung für den gesuchten Anteilspreis für Investor B:

p2 = (UWPRE*Gamma – FB2) / (A0*Gamma + AB) |

Sie glauben mir nicht? Dann setzen wir einfach die Werte am Beispiel der narrow-based Variante ein.

Gamma: (320 € * 6.250 + 1,5 Mio. €) / 2,0 Mio. € = 1,75

p2: (1,75 * 6,0 Mio. € – 1,5 Mio. €) / (1,75 * 25.000 + 6.250) = 180,00 €

p1A: 320 € *(6.250 + 1,5 Mio. € / 320 €) / (6.250 + 1,5 Mio. € / 180,00 €) = 240,00 €

Damit lässt sich nun die jeweilige Anzahl an Anteilen für die Investoren A und B ermitteln und man erhält das in Abb. 3 gezeigte Ergebnis nach der Down-Round.

Der einzige Unterschied bei der Berechnung der broad-based Variante ist, dass hier bei der Anteilsbasis zusätzlich die 25.000 Anteile der Gründer berücksichtigt werden (deshalb breite Basis). Wir rechnen also mit 31.250 Anteilen, statt mit 6.250 Anteilen wie bei der engen Berechnungsbasis (vgl. 1 + 2 in Abb. 3). Ein abschließender Hinweis: Aus didaktischen Gründen wurde im vorgestellten Beispiel die Anzahl der Anteile nicht gerundet. In der Realität werden im Handelsregister immer nur ganze Anteile eingetragen, so dass sich bei entsprechender Auf- bzw. Abrundung minimale Abweichungen ergeben können.

Wichtige Erkenntnisse – Die Bedeutung von Cap Tables

Zusammenfassend lässt sich festhalten, dass die beste Lösung aus Gründersicht natürlich ein Verzicht auf Verwässerungsschutzregelungen ist. Sollten Investoren aber auf Anti-Dilution Protection bestehen, so ist ein (personell u. zeitlich beschränkter) gemittelter Ausgleich auf enger Berechnungsbasis die beste Alternative. Nur in zwingenden Ausnahmefällen sollten sich Gründer auf eine Full-Ratchet-Regelung einlassen (vgl. Abb. 4).

Genau wie beim Thema Liquidationspräferenzen (siehe Blogbeitrag „Gründer gehen beim Unternehmensverkauf leer aus“) zeigt sich auch im Kontext der in Beteiligungsverträgen allgegenwärtigen Verwässerungsschutzklauseln, wie wichtig es aus Gründersicht ist, die jeweiligen Auswirkungen der verschiedenen Regelungen auf das eigene Cap Table frühzeitig zu verstehen und ein Gefühl dafür zu bekommen, was angemessen ist (und was nicht).

Meine Empfehlung für jedes Gründerteam ist, sich so früh wie möglich mit Cap-Tables vertraut zu machen. Erstellen Sie ihre eigene Kapitalisierungstabelle und halten diese sorgfältig auf einem aktuellen Stand. Dazu können Sie bspw. unsere Excel-Vorlage »Cap Table Tool PRO« nutzen.

Mit dem »Cap Table Tool PRO« von Fimovi lassen sich nicht nur Cap Tables für bis zu 5 Finanzierungsrunden (inkl. Wandeldarlehen) erstellen und verwalten, sondern auch für jede Anteilsklasse unterschiedliche Liquidationspräferenzen (mit allen möglichen Spezialeinstellungen) vorgeben. Im Rahmen einer detaillierten Exit-Szenarien-Modellierung sehen Sie dann sofort die resultierende Erlösverteilung für alle Beteiligten (auch für die Gründer) in Abhängigkeit vom erzielten Verkaufserlös. Außerdem enthält das Paket mit dem „Down-Round Calculator“ eine weitere Excel-Vorlage zur einfachen Berechnung beliebiger Down-Rounds.

Mehr zu diesem Tool auf der Cap Table Tool PRO-Webseite

Datei zum Beitrag anfordern

Wie üblich haben wir auch zu diesem Beitrag eine kostenlose Excel-Download-Datei vorbereitet. Diese erleichtert es ihnen, die Beispiele nachzuvollziehen. Selbstverständlich können Sie die flexible Vorlage auch für eigene Berechnungen nutzen.