Grundannahmen

Inhalt

Die im Folgenden beschriebenen Grundannahmen und Einstellmöglichkeiten finden Sie im Excel-Finanzplan-Tool auf dem Blatt „Annahmen“. An dieser Stelle gehen wir zunächst lediglich auf die Annahmen ein, die für das gesamte Finanzmodell relevant sind und zu denen später keine weiteren Angaben auf anderen Blättern gemacht werden müssen. Individuelle Vorgaben (z.B. zu den Personalkosten, Steuern oder auch zur Finanzierung) werden bei den jeweiligen thematischen Abschnitten später im Rahmen dieser Anleitung erläutert. Zu ihrer Orientierung sind direkte Links zu den entsprechenden Kapiteln eingefügt, so dass Sie bei Bedarf bequem zu den relevanten Abschnitten springen können.

Hier werden allgemeine Daten und Informationen für die Planung vorgegeben. Viele dieser Eingaben sind auf andere Blätter verknüpft und dienen dort der Übersicht und Information. Selbsterklärende Eingabefelder, wie bspw. "Unternehmensname (Firma)", "Datum der letzten Aktualisierung" etc., werden an dieser Stelle nicht explizit erwähnt bzw. erläutert, sollten aber dennoch von ihnen ausgefüllt werden. |

Im Fall der "Edition: Personengesellschaften" muss hier die zutreffende Rechtsform ausgewählt werden. Dabei stehen folgende 3 Optionen zur Auswahl: 1.OHG (Offene Handelsgesellschaft) 2.KG (Kommanditgesellschaft) 3.Andere Gesellschaft Zu den "Anderen Gesellschaften" zählen Personengesellschaften wie die stille Gesellschaft, die Gesellschaft bürgerlichen Rechts (GbR), die Partnerschaft und wirtschaftlich vergleichbare Gemeinschaftsverhältnisse bei denen der Gesellschafter als Unternehmer (Mitunternehmer) anzusehen ist und andere. Zum einen bestimmt die Auswahl der Rechtsform an vielen Stellen im Excel-Finanzplan-Tool konkrete Bezeichnungen/Benennungen. So werden z.B. die bis zu vier verschiedenen im Tool planbaren Gesellschafter unterschiedlich bezeichnet. Im Fall der KG mit Komplementär sowie Kommandidist 1 bis 3, bei der OHG mit Gesellschafter 1 bis 4. Dies gilt auch falls später auf Englische Sprache umgestellt wird. Zum anderen hilft es Investoren und Banken, wenn die Information über die gewählte Rechtsform direkt auch in der Finanzplanung sichtbar ist.

|

Planen Sie in einer beliebigen Währung. Dazu geben Sie die entsprechende dreistellige Währungsabkürzung (nach ISO 4217) in das entsprechende Feld ein. Beispiele sind: EUR für Euro, CHF für Schweizer Franken, USD für US-Dollar, GBP für Britisches Pfund etc. Eine Übersicht mit allen gängigen internationalen Kürzeln finden Sie bspw. unter:

|

| Wahl der Werteinheit |

Hier können Sie wählen zwischen den Möglichkeiten 1 oder 1.000, d.h. je nach Auswahl erfolgt die Planung z.B. in EUR bzw. in EUR‘000. Dies bietet ihnen eine Möglichkeit bei größeren Umsätzen/Unternehmen nicht unnötig große und damit unübersichtliche Zahlen zu bekommen bzw. eingeben zu müssen, sondern in TEUR oder einer beliebigen anderen Währung planen zu können.

Die resultierende Währungsbezeichnung (Einheit), d.h. die Zusammensetzung aus gewählter Währung und Einheit, wird automatisch ermittelt. Die Zelle trägt den Namen "Currency_Unit" und ist so leicht im gesamten Modell zu identifizieren (siehe obiges Bsp. für US-Dollar und Vorgabe 1.000 => USD '000). Wie Sie bei Bedarf das Trennzeichen für Tausende oder Dezimalstellen mit einem Klick für das gesamte Planungstool (inklusive aller Ausgabeblätter) umstellen können (z.B. Englisches Format), finden Sie bei den Ausführungen im Kapitel Trennzeichen für Tausende oder Dezimalstellen.

|

| Startdatum und Modelllaufzeit |

Das Startdatum kann frei gewählt werden, muss aber der 1. Tag eines Monats sein (Hinweis: Andere Eingaben sind nicht möglich => Fehlermeldung aufgrund einer Gültigkeitsprüfung). Die Zeitplanung des gesamten Modells arbeitet relativ, d.h. Sie können auch im Nachhinein z.B. das Startdatum verändern. Dabei passen sich nicht nur die Datums-/Monatsangaben auf jedem Blatt oben entsprechend an, auch die geplanten Umsätze, Kosten etc. werden entsprechend zeitlich verschoben, da diese ja in den gleichen Zellen bleiben. Somit bleiben Sie relativ flexibel auch wenn sich ihr Projekt z.B. um einen oder zwei Monate verzögert. Bedenken Sie aber, dass ihre Eingaben dann nicht mehr zwangsläufig stimmen müssen, da ja nur die Daten verändert wurden. Beginnt ihr Modell bspw. im Januar und Sie haben einen bestimmten Mitarbeiter erstmalig für Mai vorgesehen, steht bei einer zweimonatigen Verzögerung dieser anschließend in der Spalte Juli. Das Ende des Geschäftsjahres kann frei gewählt werden und kann vom Kalenderjahr abweichen. Achten Sie in diesem Fall stets auf die genaue Differenzierung bei den Beschriftungen bzw. Angaben wenn unterschieden wird zwischen Geschäfts- bzw. Wirtschaftsjahr (= GJ oder FY (fiscal year)) und Jahr (= Kalenderjahr (KJ) oder year). Auch auf den Übersichtsblättern (insbesondere Blätter „Ueb_10“ bis „Ueb_12“) werden die GuV, Liquidität und Bilanz für die jeweiligen Geschäfts- (nicht Kalender-) jahre angezeigt. Nochmal: Wird bei "Letzter Monat des Geschäftsjahres" Dezember ausgewählt, dann sind Geschäfts- und Kalenderjahr identisch! Startdatum der Planung und Start des Geschäftsjahres müssen nicht identisch sein. Sofern die Planung nicht im ersten Monat des Geschäftsjahres beginnt, erfolgt im ersten Jahr die Darstellung eines Rumpfgeschäftsjahres (= weniger als 12 Monate). Für die Zeit danach können zusätzliche volle Jahre geplant werden (bis zu 4 weitere zusätzlich zum Rumpfgeschäftsjahr, d.h. bei Modellbeginn zum ersten Monat des Geschäftsjahres sind max. 5 volle Jahre planbar). Die Länge ihres Planungsmodells können Sie auch im Nachhinein noch verkürzen ohne dass andere Eingaben gelöscht werden müssen. Über das Modell-Laufzeitflag (siehe Zeile 6 auf dem Blatt "Timing") werden nur die relevanten Werte berechnet bzw. dargestellt.

|

Die Grundannahmen und Vorgaben zu diesem Bereich werden im Abschnitt Personalplanung erläutert. |

Die Grundannahmen und Vorgaben zu diesem Bereich werden im Abschnitt Finanzierung erläutert. |

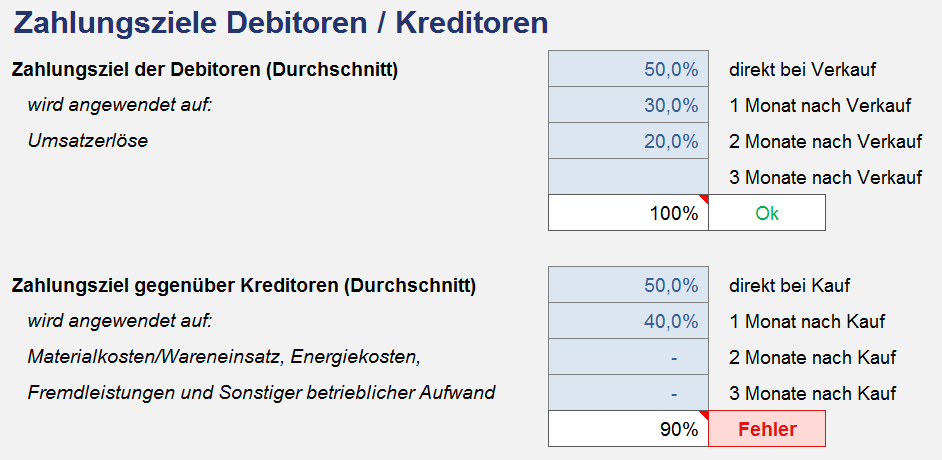

Bei den Zahlungszielen werden Vorgaben eingestellt, die Einfluss auf die Liquiditätsplanung des Unternehmens haben, d.h. wann Zahlen die Kunden (Debitoren) ihre Rechnungen tatsächlich und wann zahlt das Unternehmen die Rechnung seiner Lieferanten (Kreditoren). Im Planungsmodell wird davon ausgegangen, dass innerhalb eines Zeitraums von vier Monaten alle Lieferantenrechnungen beglichen und alle Kundenforderungen realisiert werden können. Die üblichen Zahlungsausfälle, finden an anderer Stelle innerhalb der Planung Berücksichtigung.

|

Die Grundannahmen und Vorgaben zu diesem Bereich werden im Abschnitt Steuern vom Einkommen und Ertrag bzw. im Kapitel Umsatzsteuer erläutert. |

Die Eröffnungsbilanz ist nur für bestehende Unternehmen auszufüllen. Bei Neugründungen bzw. Planungen ohne Historie lassen Sie alle Eingabefelder in dieser Sektion leer (oder Nullwerte). Sie können in diesem Fall die folgenden Ausführungen überspringen. Für bestehende Unternehmen besteht die Möglichkeit eine vereinfachte Startbilanz zum Modellstartzeitpunkt einzugeben. Der folgende Screenshot (Bsp. für eine KG in der Edition "Personengesellschaften") zeigt, welche Positionen auf dem Blatt „Annahmen“ vorgegeben werden können:  Zum Vergrößern Bild anklicken Hinweise: Die Eröffnungsbilanz muss immer aufgehen (Aktiv = Passiv). Eine entsprechende Fehlerkontrolle ist im Modell enthalten. Für den Abbau der Forderungen und Verbindlichkeiten aus LuL kann jeweils eingegeben werden, über wie viele Monate diese gleichmäßig abgebaut werden sollen. Die unfertigen Leistungen/Erzeugnisse können auf dem Blatt "Kosten" detailliert geplant werden. Für die beiden Positionen "Immaterielle Vermögensgegenstände" und "Sachanlagevermögen" muss neben den Startwerten (= jeweiliger Nettobuchwert zum Modellstartzeitpunkt) zusätzlich noch die jeweilige Restnutzungsdauer im Blatt „Invest+AfA“ eingegeben werden, damit die Abschreibungen korrekt berechnet werden können. Einen Hinweis in welcher Zeile dies jeweils einzugeben ist, finden Sie hinter den einzelnen Positionen auf dem Blatt "Annahmen". Bei den Forderungen bzw. Verbindlichkeiten aus Umsatzsteuer gegenüber den Finanzbehörden (FA), ist ein Forderungssaldo auf der Aktivseite (als positiver Wert) einzutragen. Liegt ein Verbindlichkeitssaldo vor, muss die Aktivposition leer bleiben und die Verbindlichkeit ist auf der Passivseite (als pos. Wert) einzutragen. Es darf immer nur eine der beiden korrespondierenden Eingabezellen verwendet werden. Andernfalls erscheint auf der Passivseite bei dem Eintrag eine entsprechende Hinweis- bzw. Fehlermeldung. Bei den Forderungen bzw. Verbindlichkeiten aus Umsatzsteuer (gegenüber dem FA) kann darüber hinaus vorgegeben werden, wann der zahlungsmäßige Ausgleich erfolgen soll (Zahlung an bzw. Erstattung vom Finanzamt (= FA)). Bei monatlicher Umsatzsteuervoranmeldung ist dies normalerweise direkt der Folgemonat, also der erste Planmonat (Erforderliche Einstellung in diesem Fall: "1"). Die Eingabezelle finden Sie auf der Passivseite in Spalte J der entsprechenden Zeile (im Screenshot oben wurde der Monat 3 vorgegeben). In den meisten Fällen ist es notwendig aus einem Jahresabschluss oder einer Zwischenbilanz vom Steuerberater für die Startbilanz im EFT die Forderungen bzw. Verbindlichkeiten aus Umsatzsteuer aus anderen Positionen herauszurechnen, d.h. diese aufzuteilen. Im Fall von Umsatzsteuerforderungen (bei Vorsteuerüberhang) sind die Beträge dabei i.d.R. bei den "Sonst. Vermögensgegenständen" zu finden, die Verbindlichkeiten aus Umsatzsteuer finden sich dagegen regelmäßig bei den "Sonst. Verbindlichkeiten" auf der Passivseite. Die Positionen sollten i.d.R. bereits saldiert sein. Andernfalls müssen Sie dies manuell machen, da wie weiter oben erläutert, im EFT nur eine der beiden Positionen (Aktiv- oder Passivseite) gefüllt werden darf/kann. Die Position "Nicht durch Vermögenseinlage gedeckter Fehlbetrag" muss nicht eingegeben werden, sondern wird automatisch berechnet, sofern das Eigenkapital negativ ist. Der Abbau etwaiger Rückstellungen kann bei Bedarf auf dem Blatt „GuV+CF+Bilanz“ für die Planjahre im Detail vorgegeben werden. Gleiches gilt für die Aktivpositionen „Sonstige Forderungen“, „aktive Rechnungsabgrenzungsposten (ARAP)“ sowie für die Passivpositionen „Sonstige Verbindlichkeiten“ und „passive Rechnungsabgrenzungsposten (PRAP)“. Für die bestehenden langfristigen Verbindlichkeiten müssen zusätzlich noch die zukünftigen Tilgungs- und Zinszahlungen auf dem Blatt „Finanzierung“ manuell geplant werden. Sofern mehrere Darlehen bestehen, können diese Werte dort für jedes Darlehen separat eingetragen werden. Eine Kontrollzelle prüft, ob die Gesamtsumme der einzelnen Darlehen (Blatt "Finanzierung") auch dem in der Startbilanz hinterlegten Gesamtbetrag (Blatt "Annahmen") entspricht und weist sie ggf. auf Abweichungen hin. |

Sonstige Annahmen

Hierunter fallen verschiedene Einstellmöglichkeiten und Vorgaben, die thematisch nicht zu den anderen bereits erläuterten Bereiche auf dem Blatt "Annahmen" passen.

Auf dem Blatt „Ueb_03“ werden in der Gewinn- und Verlustrechnung neben der Darstellung absoluter Zahlen die einzelnen Positionen auch relativ (in %) dargestellt. Dadurch wird z.B. auch ein Branchenvergleich oder Benchmarking mit anderen Unternehmen einfach möglich bzw. die relativen Größenordnungen können intuitiver eingeschätzt werden. Die Bezugsbasis (der Umsatz oder die Gesamtleistung) kann auf dem Blatt "Annahmen" ausgewählt werden. Eine Änderung/Wechsel ist jederzeit möglich (auch nach Eingabe ihrer Planwerte). Der jeweilige Bezugswert (= 100%) wird in der GuV fett grün formatiert dargestellt und ist damit direkt sichtbar. |

Auf dem Übersichtsblatt 1 wird detailliert die Mittelverwendung sowie die Mittelherkunft dargestellt. Auf dem Blatt "Annahmen" ist frei einstellbar, wie viele Monate auf der "Ueb_01" aggregiert werden sollen. Zulässige Eingabewerte liegen zwischen minimal 6 und maximal 60 Monaten. Sofern Sie hier eine Dauer vorgeben, die länger als die gewählte Modelllaufzeit ist, erhalten Sie eine Fehlermeldung. Direkt rechts neben der Eingabezelle finden Sie einen Hinweis auf den zulässigen Maximalwert. Dieser ändert sich natürlich, sobald Sie das Modell-Timing anpassen. |

Neben der Einstellmöglichkeit eines Guthabenzinses für Geld auf ihrem Cash-Konto gibt es unter den Sonstigen Annahmen die Möglichkeit Bestandsveränderungen (Lagerauf- und ‑abbau) an- bzw. auszuschalten sowie die entsprechenden Vorgaben dazu festzulegen (siehe Screenshot).  Zum Vergrößern Bild anklicken Sofern Lageraufbau/Bestandsveränderungen aktiviert, können Sie in der Zeile darunter wählen, ob Sie diese automatisch oder manuell planen möchten. Automatische Planung Die automatisierte Planung erfolgt über die Zielgröße „% vom Nettoumsatz“. Diese können Sie in Prozent vorgeben. Ein etwaiger Erstbestandsaufbau (wirksam in Monat 1 des Planungsmodells) kann als (absoluter) Euro-Betrag vorgegeben werden. Im ersten Planmonat wird immer der höhere Wert (absoluter Vorgabewert oder % von Netto-Umsatz) verwendet.

Die eigentliche Berechnungslogik finden Sie im Excel-Finanzplan-Tool unten auf dem Blatt "Kosten". Die Berechnung erfolgt dabei über eine Zielgröße, d.h. den bei den Annahmen vorgegebenen Prozentwert multipliziert mit dem Umsatz (der Bezugsgröße). Die tatsächliche bzw. resultierende Bestandsveränderung (Zeile darunter) kann aber durchaus von dem Zielwert abweichen wenn z.B. in einem Monat kein Umsatz gemacht wird. Da in diesem Fall ja kein Material benötigt wird, kann der Bestand auch nicht abgebaut werden, um den Zielwert zu erreichen. Im Modell kann eine Bestandsverminderung also maximal so hoch sein, wie die tatsächlichen Materialkosten in dieser Periode. Die automatisierte Planung von Bestandsänderungen über die Zielgröße „% vom Nettoumsatz“ in der Auslieferungs-/Standardversion des Excel-Finanzplan-Tools stellt lediglich eine vereinfachte Methode dar, um Vorräte in der Planung zu berücksichtigen. Grundsätzlich gibt es viele weitere Möglichkeiten die Vorratsplanung in Excel abzubilden. Dazu wählen Sie einfach die manuelle Planung aus. Manuelle Planung Bei Auswahl der manuellen Planung werden die Eingabefelder die nicht erforderlich sind automatisch ausgegraut bzw. inaktiviert. Anschließend können Sie auf dem Blatt "Kosten" beliebige absolute Beträge in der entsprechenden Zeile ab Spalte J (= Planmonat 1) als Zielwerte vorgeben. Die übrige Logik bleibt gleich. Beachten Sie, dass Sie - sofern bspw. ein gleichbleibender Lagerbestand geplant werden soll - dieser Wert in jede Monatsspalte eingetragen werden muss (z.B. durchkopieren). Leere Zellen bedeuten Zielwert für Lagerbestand ist gleich null, d.h. das Tool versucht möglichst den kompletten Lagerbestand abzubauen (sofern MAK bzw. WE anfallen). Darstellung Lagerveränderungen Hinsichtlich der (bilanziellen) Darstellung der Lagerveränderungen haben Sie zwei Möglichkeiten: Ausweis über Bestandsveränderung (Produktion) oder Ausweis über Wareneinsatz/Materialaufwand (Handel). Mehr zu den Unterschieden in der folgenden Info-Box.

Einen ausführlichen Hintergrundbeitrag zum Thema "Bestandsveränderungen automatisch planen" finden Sie im Blogbereich unserer Webseite: |

Sofern nach Fertigstellung der Planung auch IST-Daten gepflegt werden, bietet das Blatt "GuV-Soll-IST-A" die Möglichkeit einer Soll-IST-Analyse. Für die dort ausgewiesenen Prozentabweichungen sowie die vier genutzten grafischen Pfeile können auf dem Blatt "Annahmen" verschiedene Vorgaben gemacht werden. Zum einen kann die prozentuale Schwelle vorgegeben werden, bei der jeweils die Darstellung der 4-Pfeile wechselt (z.B. 10% im Screenshot-Beispiel unten). Neben den Pfeilen wird auch die Legende automatisch entsprechend ihrer Vorgaben angepasst. Für sehr kleine absolute Abweichungen kann es sinnvoll sein, gar keine Pfeile angezeigt zu bekommen, um sich auf die wesentlichen, d.h. betragsmäßig relevanten Abweichungen, zu konzentrieren. Geben Sie einen beliebigen Geldbetrag vor, ab dem die 4 Pfeile angezeigt werden sollen. Wird hier Null eingetragen bzw. die Zelle leer gelassen, werden für alle Abweichungen die jeweiligen Pfeile angezeigt. Schließlich besteht noch die Möglichkeit, die Darstellung der relativen (%) Abweichung zu begrenzen. Bei kleinen absoluten Beträgen treten häufig bereits bei geringen Unterschieden extrem Hohe relative Abweichungen von teilweise mehr als 1.000% auf. Wird ein Maximalbetrag vorgegeben, so werden bei positiven bzw. negativen Abweichungen die größer bzw. kleiner als der Wert sind ein entsprechender Text angezeigt (z.B. >+999%, wie im Screenshot-Beispiel).  Zum Vergrößern Bild anklicken Die Vorgaben für die maximale Prozentabweichung (z.B. >+999%) ist auch wirksam bei der Berechnung bzw. dem Ausweis der jährlichen Wachstumsraten unten auf dem Blatt "Ueb_03". |

Kapitaldienstfähigkeit

Die Editionen Personengesellschaften und Einzelunternehmen des Excel-Finanzplan-Tool PRO ermöglichen beide die weitgehend automatisierte Ermittlung der Kapitaldienstfähigkeit sowie die bankenkonforme Bewertung der Auslastung der Kapitaldienstgrenze für die einzelnen Planungsjahre.

Sofern im Rahmen von Unternehmensfinanzierungen auch Fremdkapital - also Darlehen bzw. Kredite - eingesetzt werden soll, achten Banken streng auf die Bonität des zukünftigen Schuldners. Diese Beurteilung erfolgt insbesondere auf Basis der zukünftigen nachhaltigen Kapitaldienstfähigkeit des Unternehmens bzw. Kreditnehmers. Diese Kennzahl gibt den Banken Auskunft, ob der Kreditnehmer zukünftig in der Lage ist, ausreichend Cashflow zu generieren, um seine Kapitaldienstverpflichtungen, d.h. sämtliche Zins- und Tilgungszahlungen, jederzeit erfüllen zu können. Ausgangsgröße für die Kapitaldienstfähigkeit ist die Ermittlung des zukünftigen ordentlichen erweiterten Cashflows (eCF), der die „wahre“ zukünftige Ertragskraft des Unternehmens widerspiegelt. Für Banken ist die Kapitaldienstfähigkeit (KDF) ihrer Kreditnehmer ein wesentlicher Beurteilungspunkt im Rahmen des Ratings. Bei der Beurteilung der „wirtschaftlichen Verhältnisse“ ermitteln die Banken, neben weiteren Kennzahlen, auch, ob das Unternehmen als zukünftiger Kreditnehmer in der Lage ist, jederzeit Zinsen und Tilgung für alle Darlehen zu erwirtschaften. Nur wenn ihr Unternehmen in der Lage ist den Kapitaldienst zu erwirtschaften, kommt für die Bank eine Kreditgewährung überhaupt in Frage. Aus diesem Grunde ist es mit dem Excel-Finanzplan-Tool PRO möglich, proaktiv die Kapitaldienstgrenze für die einzelnen Planjahre zu berechnen und damit zu belegen, dass der tatsächlich anfallende Kapitaldienst (Zinsen und Tilgung) aufgebracht werden kann und möglichst darüber hinaus noch ein jährlicher Liquiditätsüberschuss erwirtschaftet wird. |

Der zukünftige Kapitaldienst (d.h. sämtliche Zins- und Tilgungszahlungen) wird vom Excel-Finanzplan-Tool automatisch (auf Basis ihrer Eingaben bei den Darlehen) ermittelt und auf "Ueb_08" für alle Planjahre aggregiert ausgewiesen. Ausgangsgröße für die Berechnung der maximalen Kapitaldienstfähigkeit ist die Ermittlung des zukünftigen ordentlichen erweiterten Cashflows (= eCF). Dabei handelt es sich nicht um den „normalen“ Netto-Cashflow des Unternehmens, sondern dieser ist um verschiedene Elemente zu korrigieren. Dazu gehört u.a. die Entfernung von einmaligen, periodenfremden bzw. außergewöhnlichen Elementen, aber auch die Berücksichtigung diverser Bindungen des Cashflow wie z.B. für Reinvestitionen und Entnahmen/Gewinnausschüttungen etc. Die Berechnungssystematik findet sich auf dem Blatt "Annahmen". Es müssen allerdings vom Anwender noch einige zusätzliche Annahmen gemacht werden, die im folgenden erläutert werden.

Erforderliche Eingaben (siehe auch folgende Screenshots): 1. Leasingaufwand Um den eCF ohne Zinsaufwand zu ermitteln, muss der Zinsanteil im Leasingaufwand abgeschätzt werden und zwar sowohl für unbewegliche wie für bewegliche Wirtschaftsgüter. Die Eingabe des Zinsanteils ist mittels %-ualer Vorgabe für beide Kategorien möglich. Eine ungefähre Abschätzung kann bspw. auf Basis eines individuellen Zahlungsplans erfolgen (z.B. Leasingplan). 2. Nicht eCF-wirksame Zinsaufwendungen Für jedes Planjahr können die nicht eCF-wirksame Zinsaufwendungen vorgegeben werden (als positiven Wert eingeben, ansonsten erscheint automatisch eine Hinweismeldung). Hierunter ist der nicht betrieblich verursachte Zinsaufwand zu verstehen, der ebenfalls in Abzug gebracht wird. 3. Zuführungen zur Rückdeckungsversicherung Sofern es Zuführungen zu Rückdeckungsversicherungen geben wird, sind die Beträge hier für jedes Jahr (ebenfalls als Positivwerte) einzugeben.

4. Anstieg nicht werthaltiger Forderungen gegenüber Gesellschaftern Im Rahmen der außerbilanziellen Korrekturen ist zunächst ein etwaiger Anstieg nicht werthaltiger Forderungen gegenüber Gesellschaftern zu erfassen. Für diese Forderungen erfolgt eine analoge Behandlung wie für Entnahmen bei Personengesellschaften oder Einzelunternehmen.  Zum Vergrößern Bild anklicken 5. Anpassung auf angemessene Gesellschafter-Geschäftsführerbezüge Die Vergütung der GGf ist auf einen „angemessenen“ Betrag zu kürzen bzw. anzupassen. Was dabei angemessen ist, hängt am Ende immer von den besonderen Umständen des Einzelfalls ab. Wichtig: Bei dieser Position (Pos. 12) ist für die einzelnen Jahre jeweils nur die Anpassung einzutragen (keinenfalls die kompletten GGf-Bezüge). Bei der Vorzeichenwahl ist zu beachten (Bsp.): Wenn die Bezüge (z.B. mit 100 TEUR) höher sind als ein "angemessener" Betrag (z.B. i.H.v. 90 TEUR), dann wären hier positiv 10 TEUR einzutragen. Falls der angemessene Wert größer ist als die geplanten Bezüge, muss der eingetragene Wert hier negativ sein. Grundsätzlich gilt zu beachten, dass handelsrechtlich GGf-Vergütungen teilweise in der Handelsbilanz oder auch gar nicht erfasst werden. 6. Korrektur außerordentlicher Positionen Im Rahmen der Korrektur außerordentlicher Positionen werden die ao Erträge und Aufwände (seit dem Update 4.05 => BilRUG) nicht mehr direkt aus ihren Plandaten konsolidiert und ausgewiesen, sondern müssen manuell eingegeben werden. Es ist auch möglich für jedes Jahr einen "angemessenen betriebsgewöhnlichen a.o. Aufwand" vorzugeben (natürlich nur sofern die geplanten ao Aufwände nicht angemessen bzw. betriebsgewöhnlich sind). Die Korrekturberechnung erfolgt anschließend automatisch. Beispiele für außerordentliche Korrekturpositionen sind u.a. Korrekturen der Erträge aus Anlagenverkauf, außergewöhnliche Schadensfälle, Versicherungserstattungen, periodenfremde Steuereffekte usw. 7. Notwendige Korrekturen aus der Bilanz-Analyse Im Rahmen einer Bilanzanalyse sind zusätzlich noch Korrekturen zu berücksichtigen, die bspw. den Beteiligungsansatz, den Wertansatz der Vorräte, der Forderungen, oder ggf. fehlende Rückstellungen etc. betreffen können. Für jedes Jahr kann ein (positiver oder negativer) summarischer Wert eingetragen werden.

|

Zur Berechnung der Kapitaldienstgrenze sind weitere Korrekturen des eCF zu berücksichtigen. 8. Entnahmen (allgemein) Da bei Personengesellschaften und Einzelunternehmen die Privatentnahmen auch das Äquivalent für die Unternehmerleistung darstellen, sind diese mind. in Höhe eines normalisierten Fremdgeschäftsführergehaltes (kalkulatorischer Unternehmerlohn) anzusetzen. 9. Entnahmen für die Einkommensteuer nach § 15 EStG Gemäß der Ertragsbesteuerungssystematik fällt bei Personengesellschaften und Einzelunternehmen auf Ebene der Gesellschaft nur die Gewerbesteuerbelastung an. Insofern ist im Gegensatz zu Kapitalgesellschaften die GuV-Position "Steuern vom Einkommen und Ertrag" unvollständig (da nur die Gewerbesteuerbelastung ausgewiesen wird). Bei der Ermittlung der Ertragsteuerbelastungen auf Ebene des Gesellschafters werden allerdings auch bspw. Vorwegvergütungen sowie Sonderbetriebseinnahmen (z.B. Vermietung eines Gebäudes eines Gesellschafters) berücksichtigt. Da hinsichtlich dieser Position und Thematik viele Zusatzinformationen aus der Privatsphäre des bzw. der Gesellschafter(s) erforderlich sind, empfehlen wir ihnen einen Steuerberater zu konsultieren oder sofern nicht eine plausibel nachgewiesene individuelle Steuerquote verwendet wird, pauschal mit 35% für ESt., Soli u. KiSt. zu planen. Bei individueller Berechnung ist u.a. die Anrechnung der GewSt. gem. § 35 EStG zu berücksichtigen. 10. Einlagen Einlagen sollten nur dann angesetzt werden, sofern deren Nachhaltigkeit nachgewiesen werden kann. Bei Einzelunternehmen sollten grundsätzlich die Privateinlagen nicht eCF-erhöhend angesetzt werden. Ausnahme wäre eine Situation in der die Einlagen durch sonstige Einkünfte nachhaltig unterlegt sind (das hieße aber, dass der Einzelunternehmer das Unternehmen eher als Hobby betreibt).

Bitte bedenken Sie: Aufgrund der beschriebenen Problematik hinsichtlich der Berücksichtigung von Entnahmen und Einlagen bei Personengesellschaften und Einzelunternehmen, können nachhaltige Aussagen zur Kapitaldienstfähigkeit nur auf Basis von unternehmerischen und privaten Daten bzw. Informationen gemacht werden. 11. Bindung für Reinvestitionen Um auf Basis des bereits ermittelten eCF die Kapitaldienstgrenze zu berechnen, ist u.a. noch die Bindung für Reinvestitionen zu berücksichtigen. Durch Vorgabe einer Reinvestitionsquote (als Prozentwert der Abschreibungen) ermittelt das Tool automatisch die jährlichen Investitionsbeträge. Nur der Teil der Investitionsbeträge der über Eigenmittel finanziert wird, ist relevant für die Reduzierung des eCF, da für den fremdfinanzierten Anteil ja entsprechende liquide Mittel in Form eines Darlehens zufließen.  Zum Vergrößern Bild anklicken Damit sind alle notwendigen Annahmen vollständig und die Kapitaldienstgrenze sowie deren prozentuale Auslastung (inkl. bankenkonformer Bewertung => siehe Screenshot) wird vom Tool automatisch für jedes Planjahr ermittelt (=> Zusammenfassende Darstellung auf Blatt "Ueb_08").  Zum Vergrößern Bild anklicken

Weiterführende Informationen zum Thema Kapitaldienstfähigkeit Sofern Sie sich tiefer in die Thematik einlesen möchten, empfehlen wir das "Standardwerk" zur Kapitaldienstfähigkeit von Bantleon und Schorr (Kapitaldienstfähigkeit: Grundlagen - Ermittlungen - Strategien, Bantleon, U., Schorr, G., 2. Aufl. 2012). |

||||

|